BODEGA NORTON: LA ENORME CRISIS Y LA DEUDA SÚPER MILLONARIA EN DÓLARES, QUE DESNUDA LA REALIDAD DE LA INDUSTRIA

Por décadas, Argentina exportó una narrativa muy afinada: terroir, Malbec, altura, puntajes de Parker, glamour enológico y sommeliers obedientes. Pero la vitivinicultura no se sostiene con relatos. Se sostiene con cash flow.

La entrada de Bodega Norton en concurso preventivo no es un episodio aislado. Es el ejemplo más ilustrativo de algo que el sector no quiere admitir: el vino dejó de ser negocio real y pasó a ser negocio aspiracional. Cuando la caja no alcanza, ni la historia, ni la tradición, ni el marketing salvan a nadie.

La noticia de que Bodega Norton ingresa en un proceso de reestructuración de deuda, sacudió a la industria argentina del vino con una intensidad poco habitual para un sector acostumbrado a navegar crisis recurrentes. No es una empresa pequeña ni marginal: hablamos de una bodega centenaria, con capital extranjero, con marcas consolidadas en el mercado interno, presencia histórica en exportaciones en 70 países como uno de los líderes en mercados altamente competitivos como Países Bajos, Alemania, UK, EE.UU., etc. Y un portfolio que, sin ser icónico como Catena o Rutini, está entre los más históricos. Además de la vinculación con portafolios de spirits importados, donde gestiona representaciones de marcas internacionales. Que un actor de ese peso recurra a una herramienta legal pensada para evitar insolvencias, dejó al sector preguntándose si lo que está en riesgo es un síntoma coyuntural o un punto de quiebre más profundo.

CRÓNICA DE UNA CAÍDA DEMASIADO RUIDOSA

Norton tiene 130 años. Fue fundada en 1895 por Edmund J.P. Norton, adquirida luego en 1989 al grupo austriaco familiar SWAROVSKI. Desde entonces se desarrolló como unidad de negocio regional con foco en exportaciones y presencia en segmentos de wine premium y entry level. Profesionalizada bajo la conducción de MICHAEL HALSTRICK, éste no era un director general “administrativo” o CEO nomás: además de accionista minoritario del 0,4% de la Fundación que maneja la bodega, era puente con Europa, llave comercial, garantía de clientes internacionales recurrentes, network, etc.

Clarín publicó: “…Pelea entre herederos y los problemas internos de administración que provocaron, en diciembre de 2023, la salida de la empresa de Michael Halstrick, el representante de la familia Swarovski en la bodega de la localidad de Perdriel, Luján de Cuyo. Nacido en Alemania, Michael se mudó a los 4 años a Austria cuando su madre contrajo matrimonio con Gernot Langes-Swarovski. Vivió en Suiza, Italia, Venezuela, Estados Unidos y luego Argentina. En Mendoza, se casó y tuvo hijos. Michael sigue arraigado aún en Mendoza con el desarrollo de un emprendimiento vitivinícola propio. Pero el conflicto con su media hermana, Diana Lange, precipitó la crisis de la bodega. A Michael, cuyas relaciones habían atraído clientes que con su partida dejaron de comprarle a la bodega”. Las cosas no terminaron nada bien, más bien al revés: en juicio contra él que sería por Malversación de fondos.

Lo reemplazó su sobrino Joaquín Fernández de Córdova Hohenlohe Langes-Swarovski, quien 1ro definió el reemplazo de Rafael García (ex Director Comercial de Pernod Ricard Arg.) a fines de 2023, quien a la vista fue despedido hace unos 3 meses por no poder torcer el rumbo negativo. También lo acompañaron varios, entre ellos la joven Directora de Marketing Caterina Popescu.

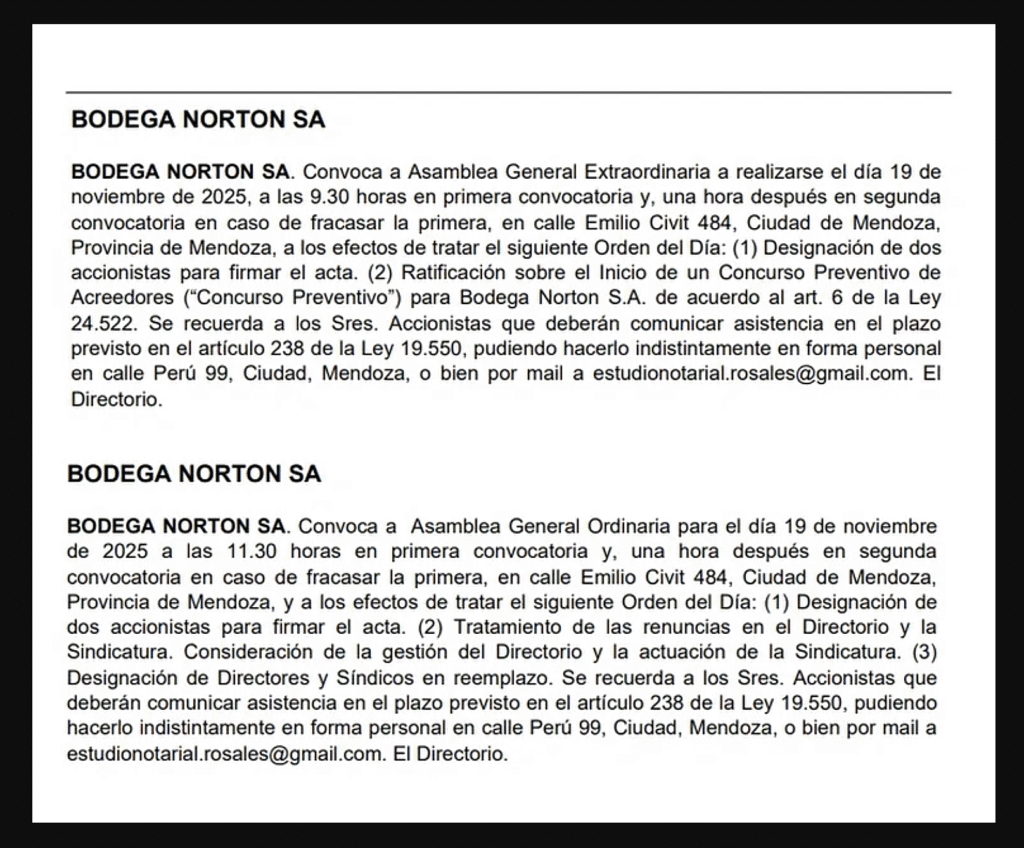

Pusieron entonces el 1 de julio a un nuevo CEO, TOMÁS LANGE (ex Brown-Forman, Pernod, etc.),quien probablemente luego de una auditoría y análisis exhaustivo, comunicó al personal (al que ya le venía pagando en cuotas) y a todos sus proveedores la novedad del concurso, que recayó en el Primer Juzgado de Procesos Concursales de Mendoza.

Pero cuando una firma con esa escala recurre a concurso, el problema no es contable: estamos ante un colapso de capital de trabajo. El comunicado oficial de Lange fue prolijo: asegurar puestos de trabajo, continuidad operativa, compromiso con la comunidad vitivinícola. Esa es la forma elegante de decir: “no hay caja para pagar”. Y cuando una bodega líder se queda sin caja, arrastra a proveedores, contratistas, transportes, distribuidores, cooperativas primarias y servicios satelitales. Se le complica por demás la operatividad diaria. Ni hablar que la facturación es inevitable que se les resienta muchísimo más, en un combo muy explosivo.

La salida hace 2 años de Halstrick detonó una crisis de la que ya a fines de 2019, medios como MDZ habían alertado, a partir de la renuncia de 3 directores “en el contexto de la fuerte caída de ventas y problemas de caja, siendo una señal de crisis interna y deterioro operativo”. Fuentes sectoriales externas (no oficiales) atribuyen a Norton un esquema de deuda comercial con proveedores y contratistas durante 2019–2021. Habrían sido mecanismos de pago escalonado: cancelaciones parciales, reprogramación de vencimientos, renegociación de contrataciones, etc.

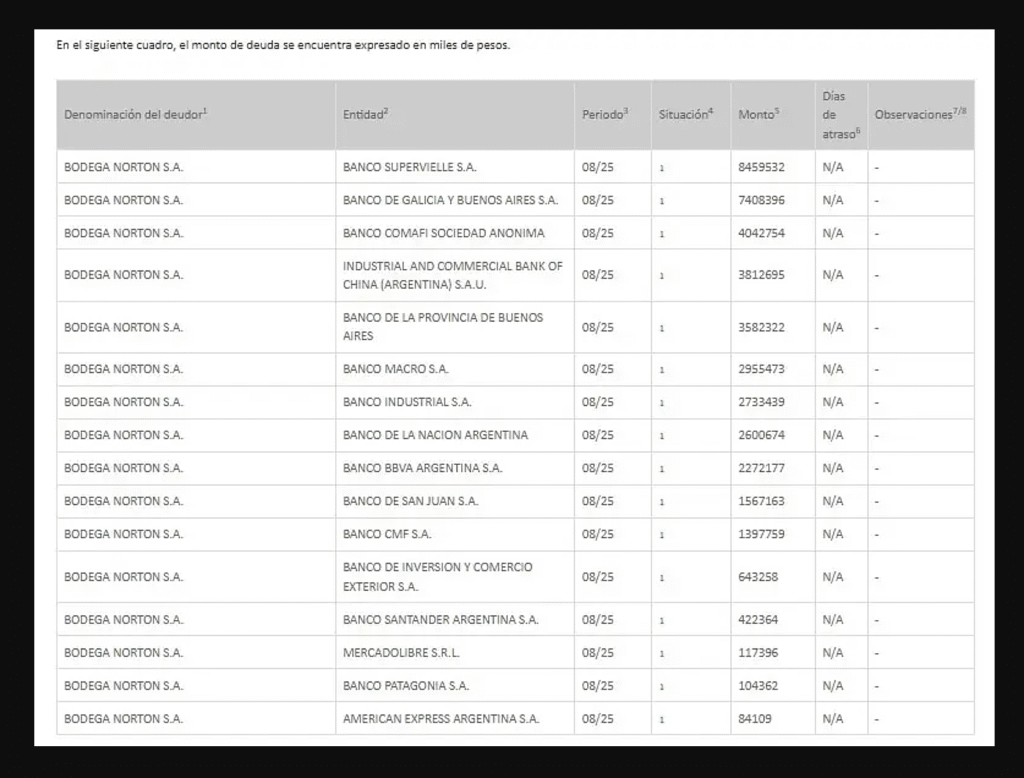

Los principales diarios del país han publicado números demasiado alarmantes: la empresa enfrenta una mega gigantesca deuda superior a $ 44.000 millones (unos u$s 30 millones) según registros del Banco Central de la República Argentina.

A esto se suman más de un centenar de cheques rechazados por un total que supera los $ 1.442 millones (Central de Deudores del BCRA — iProfesional).

La empresa, que controla la enorme cantidad de más de 1200 hectáreas propias y trabaja con aproximadamente 140 productores del Valle de Uco, acepta que el contexto es crítico. Porque ni vendiendo todas las hectáreas quizás alcanza a pagar toda la deuda!!

Su comunicado oficial habla de asegurar puestos de trabajo y continuidad operativa. Pero en la práctica, significa que no hay caja para pagar, y cuando una bodega grande deja de hacerlo, la cadena productiva se resiente. Y la mancha luego es muy difícil de quitar.

OPINIONES DE ALTOS EJECUTIVOS

La primera interpretación de altos ejecutivos de compañías de bebidas consultados (cuyos nombres prefirieron no ser mencionados) y coincidente en sus matices, es que el problema no es táctico ni limitado a una mala gestión puntual. La raíz es estructural y arrastra a toda la categoría: el vino perdió relevancia global, perdió volúmenes sin encontrar el piso, perdió rentabilidad y nunca logró reorganizarse para competir fuera de Argentina de manera sostenible.

La ecuación operativa es implacable: menores ventas, mayores costos, caída de márgenes y un mercado exportador hoy menos atractivo, incluso con un dólar alto que, paradójicamente, no compensa la presión de costos ni la caída del consumo global. El atraso cambiario es demasiado marcado, con la consecuencia pérdida de competitividad en el exterior, y no compensan los desplomes del mercado interno y la caída de la rentabilidad. Igualmente la amplísima mayoría de bodegueros, e incluso mendocinos, han ratificado con su voto al modelo económico nacional.

Lo que sorprende no es el hecho en sí, sino quién lo protagoniza: una bodega con décadas de trayectoria, buena presencia exportadora, y un portfolio que, sin ser icónico como algunas de sus pares, integra un paisaje industrial.

Uno de los altísimos ejecutivos supo resumirlo muy bien: “La situación era insostenible, no había previsión financiera ni claridad operativa. El problema no era comercial, era estructural y de gestión. La reestructuración sería un intento de sanear”. El comentario no se trata de un caso aislado: el vino dejó de ser hace años ese negocio de retornos exuberantes sobre capital invertido al que aspiraban fondos extranjeros post-2002.

“No creo que esté en juego la continuidad de Norton como empresa, sino su salud financiera. Pero entrar en concurso deja una marca: daña reputación, debilita la relación con proveedores (como Acacia logística, a la que deberían $500 millones, entre muchos otros), y los pone en un lugar incómodo frente a futuros socios. Meterte en ese tipo de proceso… no sienta un precedente muy bueno. Para la imagen de reputación, para la relación con tus proveedores, está lejos de ser una situación feliz”.

Otro ejecutivo con vasta experiencia lo interpreta con frialdad corporativa: “La convocatoria te permite limpieza, te da ventana legal para reducir estructura… pero no es un gesto de fortaleza: es decirle al mercado ‘no puedo pagarles’. Luego creo que van a salir adelante, después de estar en convocatoria por 2 o más años, pero perderá todas las marcas de Spirits importadas, y harán un gran ajuste de personal y venderán toda la Oficina en Buenos Aires, luego de la mitad que ya liquidaron”.

La comparación con otros casos locales es inmediata. Otro CEO a cargo de marcas de consumo masivo, nos comentó: “Molinos Cañuelas en su crisis, colgó a los bancos y mantuvo proveedores. Norton hizo al revés: pagó bancos, dejó proveedores colgados. Comercialmente es el peor camino”.

Luego prosiguió: “Esto suele pasar cuando el accionista deja de bancar. La gestión anterior los debe haber obligado a inyectar dinero y ahora se quedaron sin voluntad de seguir poniendo. Llega un nuevo management que propone reestructurar, ordenar y rebanar costos. Yo jamás hubiera ido a concurso salvo en una situación extrema. No es gratis. Es un sello que queda. Es la última herramienta antes de poner en riesgo la supervivencia de la compañía”.

El impacto reputacional es otra arista subestimada. Ingresar en un proceso de concurso preventivo o su equivalente financiero no es gratis. Los bancos y fondos te leen distinto, los proveedores reordenan filas, te sacan todo el crédito, y hasta el capital humano interpreta señales de alto riesgo. Cuando directamente no los despiden y sin cobrar indemnización a corto plazo.

Queda implícito, aunque nadie lo afirma abiertamente, que la reestructuración puede ser el paso previo a la venta. Uno de los consultados así lo cree: “Probablemente hasta después de eso, estén pensando en venderla”. No es un deseo ni un rumor, es la lógica de balance: si el controlante dejó de aportar capital (pese a tenerlo, opinan consultados que conocen el rubro) y el management nuevo propone sanear deuda y normalizar operación, el paso siguiente suele ser reorganizar la estructura de accionistas, atraer un socio o directamente desprender la unidad.

DEUDA INMANEJABLE Y PROVEEDORES EXTRANJEROS

El dato oculto que muchos operadores señalan en voz baja, es que la deuda de Norton no responde solo al vino. Incluye inventarios de destilados importados (los últimos 10 años representando a las multinacionales William Grant & Sons y Beam Suntory, además de Ron Flor de Caña, Pisco Capel, Pitú Cachaca, Camus Cognac, Louis Roederer champagne, etc.), altos costos inmovilizados y estructuras de negocio diseñadas para crecimiento que hoy no existe. La empresa acumuló cheques, acumuló plazos largos, acumuló stock que no rota….

Otro ejecutivo con experiencia directa en negociaciones de portafolios multinacionales, off the record nos fue aún más claro respecto de las consecuencias no financieras: las representaciones de marcas globales de spirits no perdonan estos movimientos! A diferencia de la industria del vino, donde la familiaridad con la volatilidad argentina suaviza criterios, las casas internacionales responden con criterios corporativos, compliance y métricas de riesgo reputacional. En la práctica, una reestructuración de deuda de una empresa local puede implicar la pérdida —o el congelamiento— de contratos de distribución.

“No hace falta que una multinacional te mande un comunicado —nos explicó—; basta con que te cambien la prioridad logística, los tiempos de pago o los cupos. Lo que vas a notar no es un mail, sino que el negocio deja de fluir. Norton va a perder las representaciones de multinacionales de Spirits en la práctica”, nos aseguró un destacado Director con vasto conocimiento del rubro y mismo de la bodega concursada. Según su planteo, el deterioro operativo reduce la capacidad de cumplir con estándares exigidos por corporaciones internacionales para la distribución y gestión de marcas. Por lo pronto, ya son varias otras importadoras y bodegas incluso, buscando y buscadas para tender puentes con las empresas que dejarían a Norton.

La industria del vino en Argentina opera con una peculiaridad financiera: insumos en dólares, facturación doméstica en pesos, exportaciones afectadas por tipo de cambio y márgenes cada vez más estrechos. En 2024, la importación de vino creció un 415 % respecto al año anterior, presionando aún más sobre los precios locales.

Para Norton, esta combinación se volvió letal: sin mencionar errores estratégicos (como discontinuar Norton Clásico) y de marketing en sucesivas gestiones, la deuda bancaria con tasas exorbitantes en un efecto bola de nieve, cheques rechazados, proveedores inconformes, personal en tensión.

La combinación es tóxica para cualquier estructura financiera: ventas disminuyendo, precios internos distorsionados por impuestos y por inflación, un consumidor argentino ultra sensible a ticket y baja de consumo, y un activo en depósitos que no rota. La reestructuración aparece entonces como un mecanismo defensivo de supervivencia: aligerar pasivos, ganar aire, reordenar compromisos, estirar plazos y proteger la operación central.

La vitivinicultura argentina vive en pesos argentinos. Sus costos principales (botellas de vidrio, corchos, barricas, logística) son en dólares; su facturación mayoritariamente en pesos. El atraso cambiario, la inflación recurrente los últimos años y el consumo doméstico en caída, perforaron el modelo.

El Instituto Nacional de Vitivinicultura (INV) reportó una caída de ventas internas del 17 % interanual en agosto.

Las exportaciones del sector acumulan recesión: caída del 6 % en 2025 según algunos informes.

El consumo per cápita al piso histórico de 16,3 lts., cuando supo estar encima en los 92 lts. hacia 1970 como pico histórico, llenó de pesimismo a las cámaras bodegueras que reconocen que no volverán a recuperar volumen.

Encima tendrían 1300 millones de litros de sobrestocks, por lo cual estiman un sobrante de 20mil ha. de viñedos, un 9% aprox.

Chile —competidor directo— exporta más, mejor y con estrategia industrial coordinada. Argentina, en cambio, continúa con bodegas funcionando como entidades autónomas, cada una peleando su destino, sin un plan país, sin integración logística, sin escala comercial compartida. Una de las fuentes consultadas expresó: “Chile hoy exporta mucho más vino que exporta la Argentina. Los chilenos nos llevan ventaja en cómo se organizan para ir a conquistar el mundo… Argentina no es tan efectiva en unir a las compañías para salir a comerse a todos los mercados”.

No solo Norton pasa por problemas. De hecho, varias tienen el cartel de venta hace rato. Atamisque por lo pronto se vendió a Matías Lammens (ex presidente de San Lorenzo y ex Mtro. de Turismo).

Y se habla también en grupos de economistas que “la filial local de la francesa PERNOD RICARD (dueña de bodega Etchart), que puso cartel de venta a su operación local, como antes lo hicieron otras de menor repercusión que Carrefour”. Es la industria entera que, sin rediseño estratégico, queda expuesta con este caso extremo de Norton.

UNA MIRADA INTERNACIONAL: EL VINO PERDIÓ ALMA

Española de Cáceres-Extremadura –zona vitivinícola reconocida-, la experimentada enóloga CARMEN PALOMINO (@carmen.arteyvino), de reciente paso por Argentina visitando bodegas y a quien conocimos en persona en el Hotel Intercontinental durante la inauguración del 1er viñedo urbano, aporta una perspectiva distinta, no solo financiera sino cultural.

“Las nuevas generaciones no beben por hábito ni por status: beben por experiencia, emoción y relato. Quieren saber quién hace el vino, cómo y por qué. Argentina está haciendo enoturismo, sostenibilidad y eficacia energética, mejor que muchas regiones europeas. Las bodegas deben simplificar su portafolio, reducir la gigantesca cantidad de etiquetas y construir narrativas coherentes. El exceso confunde y diluye valor. El vino necesita reconectar con arte, gastronomía, vida cotidiana, arquitectura, la sostenibilidad que va a ser muy importante en el futuro, vínculos reales con el consumidor… Cada copa es una historia, no un producto. Por eso, el 1er viñedo urbano en el Intercontinental Buenos Aires me sorprendió. Eso es valor cultural!”.

En su lectura, Norton representa el caso donde la dirección financiera desplazó a la dirección cultural y enológica. Y cuando esto ocurre, “la marca pierde alma” nos afirmó en exclusiva para Bar and Drinks. “Creo que el consumidor no pide más volumen, pide más valor, muchísimo menos etiquetas, más foco, más identidad, menos marketing vacío y más relatos auténticos. Mi recomendación es equilibrar miradas: gestores profesionales, sí, pero acompañados por guardianes del ADN del vino. El mercado no perdona mediocridad: exige autenticidad, identidad y propósito”.

De recorrida por Mendoza, la experta nos comentó en exclusiva: “Allí existe un fenómeno silencioso: la nueva generación muchas veces no quiere continuar con la bodega familiar. Se venden establecimientos, se pierden herencias extraordinarias. El consumidor bebe menos, pero quiere más sentido. El desafío hoy no es producir más vino, sino redefinir su valor”.

En definitiva, la experta enóloga consideró: “El vino hoy no se sostiene solo con el terroir o los puntajes y medallas, se sostiene en eficiencia, en identidad, en experiencia. Las bodegas tienen que entender este cambio cultural: menos cantidad de etiquetas, más valor y mayor conexión con el afuera. El vino argentino debe vender cultura, paisaje, buenos momentos, hábitos de consumo y estilo de vida. Esa es la visión que lo convierte en una marca país. Es cuestión de visión empresarial y capacidad de adaptarse, más allá que la desregulación de Normas le venga bien hoy a la Industria, pero es nada frente a la crisis actual”.

Este mismo considera un destacado y exitoso líder de la Industria argentina de bebidas y con llegada regional, también a cargo de la comercialización de una bodega, quien remarcó estos mismos últimos conceptos, resumiéndolo en una frase: “Son las (bodegas) que agonizan, porque creen que ‘hacer buen vino alcanza’”.

La Industria del Vino entre 2006 y 2018 creyó que bastaba con hablar hasta el cansancio de terroir, altitud, puntajes/medallas y exportación. No construyó estructura financiera, visto los resultados actuales. Bajas de precios constantes y vinos ultra premium muy caros, han sido parte de la misma película recurrente. Las bodegas no consolidaron capital. Y el capital que no existe se reemplaza por deuda.

Y cada vez más, a Dios gracias, aparecen voces en los Medios y redes que exponen la cruda realidad del vino argentino pidiendo cambios no productos, sino de modelos totalmente perimidos. Es que la industria sigue debatiendo varietales y puntajes, cuando debería discutir arquitectura financiera, diversificación, demanda real. Mientras tanto, el mercado se polariza: – Las bodegas que sobreviven lo hacen porque no dependen solo de la botella (turismo, real-estate, clubes, experiencia). -Las que agonizan, porque creen que “hacer buen vino alcanza”.

NORTON MOSTRANDO LA REALIDAD DEL VINO

Norton no fue un accidente asilado. A todas luces, y con la opinión unánime de los consultados de la industria también, fue la bandera roja que el mercado no quiso ver. Si el sector no lo procesa, el concurso preventivo dejará de ser noticia para convertirse en estadística probablemente.

El drama, entonces, no es Norton: es el negocio del Vino entero. Si hoy alguien preguntara cuál es el peor sector para invertir en la Argentina real, muchos ejecutivos —detrás de micrófonos apagados— darían la misma respuesta: “tener una bodega es pésimo negocio”. No es romanticismo, es matemática operativa: inflación de insumos, barreras logísticas, costos de cosecha crecientes, impuestos cascada, baja elasticidad de precios, consumidor castigado, exportación sin músculo y marcas premium incapaces de competir en el segmento super value contra Australia, Estados Unidos o Nueva Zelanda, los Vinos del Nuevo Mundo.

En ese contexto, lo que hoy ocurre con Norton no es un capítulo aislado, sino un espejo. Un espejo incómodo para inversores, proveedores y ejecutivos que conocen la volatilidad argentina, pero rara vez aceptan verla escrita en documentos judiciales. Si una bodega con espalda corporativa llegó a un punto donde necesita renegociar pasivos para respirar, el peor error sería focalizar el análisis en el escándalo puntual. El problema está en el modelo de negocio y en el tablero global.

Los próximos meses mostrarán si Norton logra estabilizar operación, intentando mantener contratos de distribución de spirits (algo 99% improbable porque ya todas están buscando otros importadores) y reconquistar confianza de proveedores. Efectivo en mano, lógicamente. Aún así es una tarea de pronóstico reservado.

Lo que ya quedó claro es que el sector del vino argentino llegó a un límite: no alcanza con etiquetas icónicas y medallitas de todo tipo y color, si la ecuación financiera no cierra. Ese es el mensaje más crudo de esta crisis —y, paradójicamente, también su única oportunidad de cambio real. Parar de apostar a más y más nuevos productos, en un loop continuo bajo expectativas fantasiosas o poco racionales, en lugar de hacer foco en una marca y tratar de conectar lo más posible con los viejos y los nuevos consumidores.

Un nuevo y vigente Paradigma en el mundo de las bebidas, como llevan adelante las multinacionales líderes en Spirits y cervezas en el 1er Mundo desde hace 25 años, les espera como destino de una muy demorada evolución. O quedarán en el camino, luego de capítulos donde las palabras “Terroir, suelos, cepas, taninos, medallas, súper premium, enólogos estrellas, críticos europeos, calidad, maridaje, notas de cata, etc.”, sean reemplazadas por “Acreedores, concursos preventivos, deudas, demandas, quiebras, ventas, remates, caída, declive y Cierre Definitivo”.