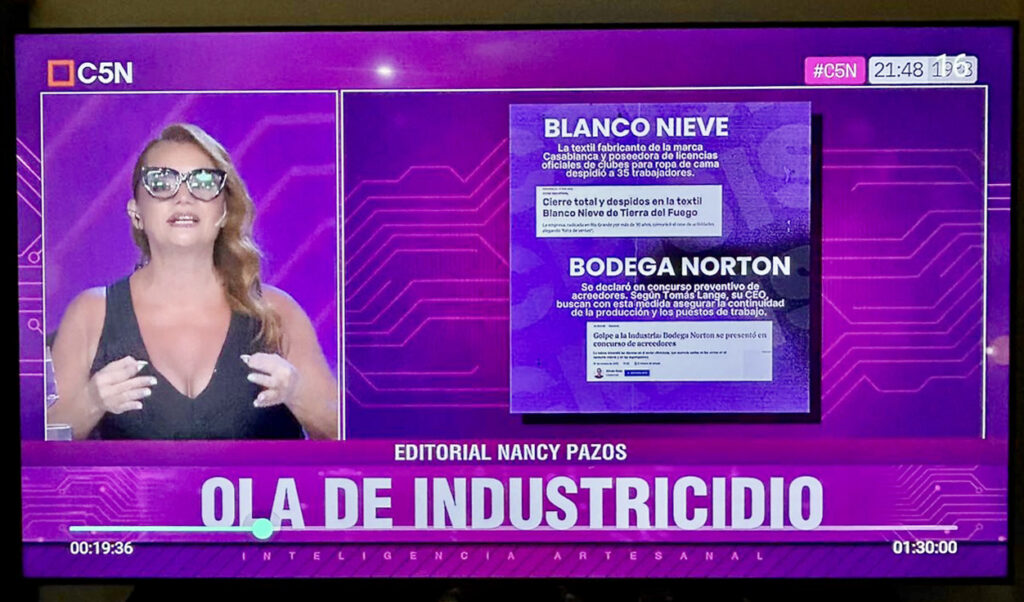

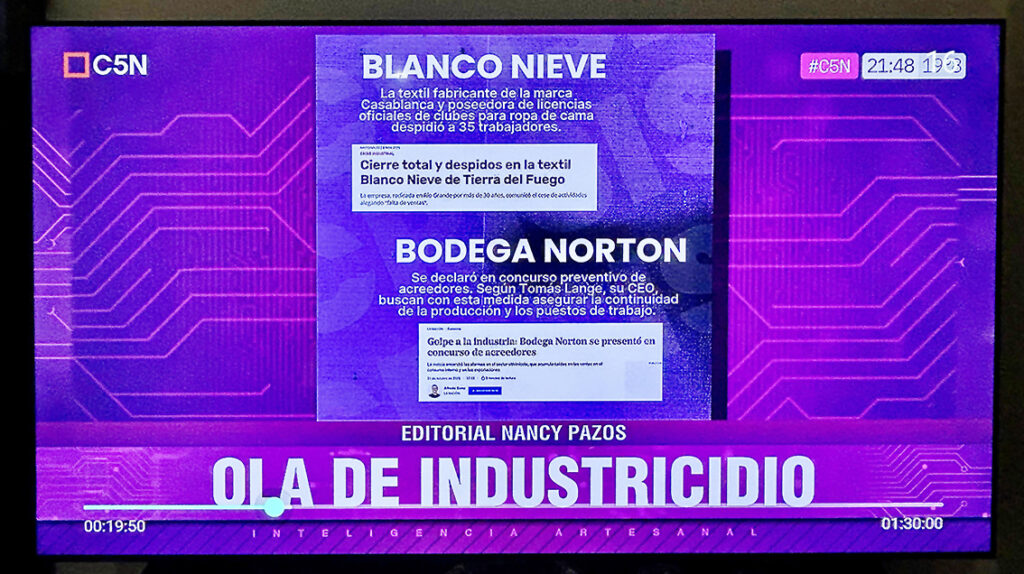

INVESTIGACIÓN ESPECIAL Y 100% IMPARCIAL DE BAR AND DRINKS SOBRE LA RECIENTE CONVOCATORIA DE ACREEDORES, CON LA RÉPLICA EXCLUSIVA DE MICHAEL HALSTRICK, CEO 1991-2023 Y PARTE LITIGANTE. ÚNICO MEDIO!

“Los hermanos sean unidos, porque esa es la ley primera, tengan unión verdadera en cualquier tiempo que sea, porque si entre ellos se pelean, los devoran los de afuera“. Un verso muy conocido del poema narrativo Martín Fierro de José Hernández, que tal vez los hermanos dueños de Norton no lo hayan escuchado, quizás por ser europeos… Lo cierto es que no le están haciendo caso y se están llevando puesta a una bodega de 130 años, más todos sus proveedores, provocando un cimbronazo en la provincia de Mendoza y en toda la Industria del Vino.

Nuestro artículo anterior LA BODEGA QUE ENTRÓ EN CONVOCATORIA DE ACREEDORES Y REFLEJA LA PENOSA ACTUALIDAD DEL NEGOCIO DEL VINO (ver aquí), que en este Portal de Noticias publicamos el 27/nov. a partir de información publicada en otros como MDZ, Infobae, La Nación, Ámbito, Cronista, iProfesional, Memo, etc. (31 oct.-1 nov 2025), más la opinión de destacados industriales, suscitó la reacción de MICHAEL HALSTRICK, histórico ex CEO (1991-2023) y beneficiario minoritario. En dicha nota nuestra que vale repasar, siempre 100% imparcial, el párrafo por el que se quejaba era: “‘…Pero el conflicto con su media hermana, Diana Lange, precipitó la crisis de la bodega’. Las cosas no terminaron nada bien, más bien al revés: en juicio contra él que sería por Malversación de fondos”.

Ante su queja de que no mencionábamos su demanda previa, de la cual obviamente NO poseía tal información, ofrecimos el usual DERECHO A RÉPLICA para estos casos. Junto a sus abogados en un par de días la utilizó, enviándonos una extensa aclaración hace 10 días, que él accionó legalmente contra el Directorio de Norton que responde a su hermanastra DIANA LANGES-SWAROVSKI.

Abajo entonces compartimos su descargo, que a la vez posee enorme valor periodístico para entender el detrás de la mega crisis de una de las bodegas argentinas más reconocidas internacionalmente. Ningún Medio hasta ahora ha publicado referencia alguna a esta Causa Nro. 284.337/2025 abierta en la Justicia de Mendoza, ni tampoco los ejecutivos de Norton en funciones, incluyendo al CEO Tomás Lange, quien ha brindado una extensa entrevista hace 6 días al podcast mendocino “Bardo”. Hay que reconocer que a buen puerto fue a brindar testimonio también, con ese nombre tan paradójico del canal.

A la par, vamos a ir contextualizando en algunas partes, tratando de analizar como casi nadie hace, sumando con el aporte más que valioso de fuentes de primera mano con mucho conocimiento interno de la bodega, más allá de la “estrategia de Medios” que trata de ejecutar el CEO actual, según declaró en el mencionado podcast.

DERECHO DE RÉPLICA de MICHAEL HALSTRICK

El artículo periodístico publicado por este medio me lleva indefectiblemente a ejercer mi derecho de defensa y de réplica.

INEXACTITUDES FÁCTICAS: Soy accionista de Bodega Norton S.A. con el 0,04% del capital social, no tengo ese porcentaje dentro de la fundación.

El otro accionista de Bodega Norton S.A. es la Gernot Langes Swarovski Privatstiftung (GLS PS) con el 99,96% del capital social. Esta fundación privada tiene dos beneficiarios: Diana Langes con el 60% del beneficio y quien suscribe, Michael Halstrick con el 40% del beneficio.

La empresa del cristal Swarovski no tiene nada que ver con esta fundación privada ni con Bodega Norton S.A.

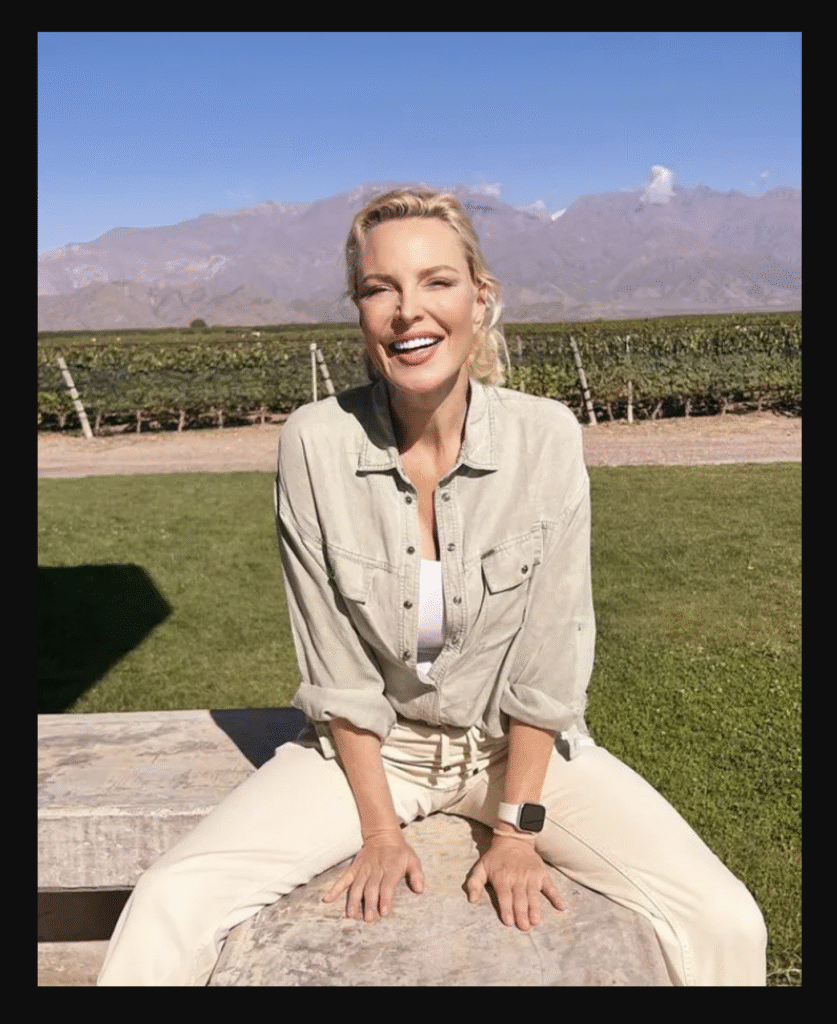

QUIÉNES SON DIANA LANGES‑SWAROVSKI (54), DUEÑA DE BODEGA NORTON y SU HERMANO MARKUS (51)

Nacida el 9/9/1971 en Innsbruck- Austria, que llegó a vivir un tiempo en una estancia familiar en Venezuela criando búfalos, DIANA es con su hermano menor MARKUS, la 5ta generación del entramado empresarial de la familia Langes-Swarovski. Esto aunque solo figure este hermano al frente del Grupo, de 2002 a 2020 como Director Ejecutivo, para pasar a ser Presidente del Consejo de administración. Igual mantiene el poder de decisión como accionista mayoritario, pero sin estar en el día a día operativo. Volviendo a Diana, bajo el formato de Fundación con sede en dicha ciudad, figura como “beneficiaria máxima” con el 60%, por ende mandamás de la bodega mendocina en cuestión.

NORTON fue adquirida en 1989 por su padre, nada menos que el magnate austríaco GERNOT LANGES-SWAROVSKI (1943-2021), bisnieto de Daniel Swarovski. ¿Quién era el Dani? Y… fue el fundador en 1895 de la famosa empresa de joyería de lujo, www.swarovski.com en Wattens, región de Tirol, Austria. Es que en 1892 logró inventar una máquina eléctrica de corte de cristal, lo que permitió fabricarlos tallados con una precisión sin precedentes, con brillo y refracción muy superiores al vidrio común.

GERNOT fue padre de 3 hijos: Michael Halstrick –hijastro-, Diana Langes‑Swarovski y Markus Langes‑Swarovski, dirigiendo el mega Grupo desde sus 24 años y por 35 más. En 2002 se retiró del consejo directivo, luego de expandir los negocios por décadas.

Desde 2010, el veterano magnate austriaco aparecía en público solo en los partidos de local de su club de fútbol WSG Wattens, fundado en 1930.

Equipo de la B, en 2013 la joven Diana asumió la presidencia, lo hizo ascender a la Bundesliga de Austria, y ese año 2019 pasó a llamarse WSG TIROL, el 5to nombre de la historia. No se olvidó de su padre, a quien le dedicó el diseño de una camiseta con su imagen.

En 2023, Swarovski pasó a ser sponsor en la espalda de todas las camisetas del WSG Tirol, con el plus estético de que los números y nombre de los jugadores, tenían un efecto brillante evocando las joyas de la compañía.

La ex modelo Diana hasta llegó a ser en 2018 miembro de la comisión de finanzas de la Federación y la Embajadora internacional incluso ante la FIFA, cuyo seleccionado enfrentará a la Argentina en el Mundial 2026. En agosto último, en el pequeño estadio del WSG Tirol para 15.400 espectadores, se dieron el lujo de jugar un amistoso Vs. el Real Madrid. Las conexiones en altas esferas de la dueña de Norton en la práctica, parecería no tener fin.

Así, con las décadas Swarovski se expandió tanto que hoy tiene unas 3mil tiendas en unos 170 países! Sigue siendo una marca global de lujo accesible, reconocida por sus piezas de joyería, accesorios y objetos decorativos con sus súper cristales. No se posiciona en alta joyería como Cartier, Bulgari o Tiffany, porque no trabaja con diamantes, oro macizo o piedras preciosas tradicionales. Elabora más bien piezas de diseño, brillantes, bien acabadas, pero con materiales más económicos (cristales Swarovski, aleaciones, baños de oro, circonias, etc.).

En realidad la marca es parte del «GLS Group», un conglomerado de negocios más amplio: incluye divisiones como Swarovski Optik (instrumentos ópticos: binoculares, telescopios, visores) y Tyrolit (herramientas y abrasivos industriales), pero también abarcando desde la Bodega Norton hasta innovadoras startups.

El grupo familiar de los herederos de sangre Markus y Daiana Langes, emplearía unas 29mil personas y tendría una fortuna de unos 4.200 MILLONES DE U$S! Es redundante aclarar que siempre tuvieron dinero de sobra, como para que Norton no cayera en concurso preventivo de acreedores por 45 millones de U$S!!!!, siendo que sacaron al hermanastro de la operación hace justo 2 años. Ergo: a las claras, además de chocarla, no quisieron poner la propia, ni el 0,5% de su fortuna para evitarlo.

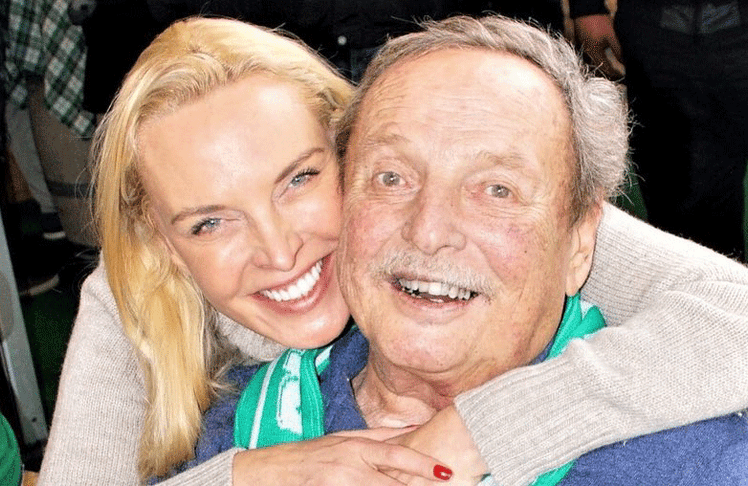

QUIÉN ES MICHAEL HALSTRICK (61), EX CEO Y DEMANDANTE

Nacido en 1964 en Düsseldorf, Alemania, a los 4 años se mudó a Austria porque su excéntrica madre Maya Niedenthal (Alemania 1937- Marbella 2019) luego de un divorcio algo conflictivo, se casó con Gernot Langes‑Swarovski. El mencionado millonario actuó como padrastro de Michael, criándolo y creciendo junto a sus medio-hermanos Diana y Markus, hijos directos de dichos casados.

Y Maya viajando entre Austria, la Florida, Marbella y Argentina, donde se hizo tan amiga del presidente Menem, que salía en las tapas de las revistas de mayor tirada en los 90’s.

HALSTRICK vivió en varios países (Suiza, Italia, Venezuela, Estados Unidos), y estudió Administración de Empresas en la Universidad de Northeastern (Boston-EE.UU.). Trabajó en banca en Viena, antes de que su padrastro le propusiera hacerse cargo de la bodega mendocina que había comprado en 1989, plena expansión internacional del grupo.

Pero su vínculo con Argentina venía de antes: había conocido el país a los 17 años, ya que su madre amaba vacacionar en una mega estancia de 4000 ha. que compraron a principios de los 80’s en San Martín de los Andes junto al Lago Hermoso, llamada Las Mil Rosas. Cuando su padrastro le hizo tal propuesta en 1991, con solo 26 años aceptó y instaló en Mendoza. Luego se casaría con una abogada local, se hizo bodeguero de perfil más bajo, y hasta lo empezaron a llamar “Miguel”.

Bajo la figura o formato de “Fundación”, el magnate fallecido habría colocado a Miguel con el 40% y su hija de sangre con el 60% de los beneficios económicos, con la conducción como CEO al teutón. Pero el dueño siempre ha sido Gerlot, más allá que haya existido siempre un Board o consejo directivo del Grupo, que fue nombrando Directores para la mencionada “fundación”.

Bajo el liderazgo de Halstrick, Norton pasó de tener unas 200 hectáreas de viñedos en Luján de Cuyo, a comprar en 1997 la finca “La Colonia” y llegar a las 1265 ha. en 5 viñedos, totalizando en su gestión una inversión de más de 40 millones de U$S. Impulsó la internacionalización y exportaciones que no tenían: promovió la presencia de Norton en decenas de países llegando a abrir unos 72 mercados. Alcanzó el 5to puesto nacional como exportadora de vinos, empleando a más de 370 directos y una larga cadena de proveedores, (casi) todos con una incertidumbre gigante porque además de la deuda se les cae el cliente.

Perseguía una filosofía de calidad y terroir: según él, la clave no era volumen masivo sino mantener estándares altos de vino desde su llegada, siendo que Norton históricamente hizo vinos populares de precios medios/bajos. Podría decirse que la credibilidad de la bodega ha sido 99% generada por él, la que ahora se viene cayendo a pedazos con el concurso preventivo presentado el 31/octubre pasado.

PERO EL DATO CLAVE, que (casi) todos los Medios están ignorando u omitiendo, es la muerte del dueño Gernot al comienzo de 2021, cuando empezaron a aflorar tensiones por la herencia y la conducción de la bodega.

Luego a fines de 2023, los 2 hermanastros herederos le hicieron un “Golpe de Estado Familiar” como lo tituló un portal (ver aquí), lo sacaron del manejo de la bodega, y de toda información, según nos informó en exclusiva, que sería parte del expediente de su demanda. Veamos:…

“LAS DEMANDAS Y DENUNCIAS INICIADAS POR MI PERSONA CONTRA EL ACTUAL DIRECTORIO”, POR M.HALSTRICK.

DEMANDAS CIVILES/

El 25 de febrero del 2025, a más de un año de gestión del actual directorio y ante la ya evidente caída generada, entre otras cosas, por la excesiva toma de deuda interpuse una demanda en sede civil.

Esta demanda tramita en la causa: 284.337/2025 TRIBUNAL DE GESTION ASOCIADA-SEGUNDO-PRIMERA “HALSTRICK MICHAEL WALTER JOSE C/ BODEGA NORTON SA – POSCH STEFAN – FERNÁNDEZ DE CORDOVA HOHENLOHE JOAQUIN Y DIETL JORGE P/ ACCIÓN SOCIETARIA”

El objeto de esta demanda es:

–que se declare la nulidad de la asamblea del 25 de noviembre del 2024 donde, entre otras cosas, el directorio se autorreguló honorarios pese a arrojar pérdidas en el ejercicio.

–la ACCIÓN DE REMOCIÓN CON JUSTA CAUSA DE LOS DIRECTORES, de los cuales solamente quedan en ejercicio del poder: Joaquín Fernández de Córdova y Stefan Posch. El 20 de diciembre del corriente cumplen DOS años como miembros del directorio a cargo de la administración de Norton, respectivamente como presidente y vice.

El 4 de abril del corriente la justicia civil hizo lugar a la INTERVENCIÓN JUDICIAL de la sociedad con designación de un VEEDOR.

Esta medida cautelar tramita en la causa: 284.569/2025 TRIBUNAL DE GESTION ASOCIADA-SEGUNDO-PRIMERA: “HALSTRICK MICHAEL WALTER JOSE EN J: N° 284337 “HALSTRICK MICHAEL WALTER JOSE C/ BODEGA NORTON SA – POSCH STEFAN – FERNANDEZ DE CORDOVA HOHENLOHE JOAQUIN Y DIETL JORGE P/ ACCIÓN SOCIETARIA” P/ MEDIDA CAUTELAR”

Esta medida fue apelada, pero la Cámara rechazó el recurso de apelación en la causa: 58.683-1 CAMARAS DE APELACIONES EN LO CIVIL, C-PRIMERA-PRIMERA DIGITAL – HALSTRICK MICHAEL WALTER JOSE EN J: N° 284.337 “HALSTRICK MICHAEL WALTER JOSE C/ BODEGA NORTON SA – POSCH STEFAN – FERNANDEZ DE CORDOVA HOHENLOHE JOAQUIN Y DIETL JORGE P/ ACCIÓN SOCIETARIA” P/ MEDIDA CAUTELAR – COMPULSA.

La Excelentísima Cámara Civil de Apelaciones, sin haberse pronunciado sobre el fondo de la cuestión, expresó lo siguiente en su sentencia del 5 de noviembre del corriente: “El recurrente (el directorio escondido detrás de la sociedad) se abroquela en invocar la posible responsabilidad del accionante (el Sr. Halstrick) en la producción de esa situación (la que llevó a solicitar la intervención judicial), pero no demuestra en qué radica el error del razonamiento que ataca ni rebate, en su integralidad, los fundamentos que los sustentan.”

En el marco de la Intervención Judicial, el primer informe del Sr. VEEDOR Contador RAÚL MATEO, fundado en documentación extraída de la sede social reveló la situación de la bodega a fines de abril. El informe, que está acompañado al expediente, establece:

1- La deuda contraída por este directorio y su relación con la venta neta y el EBITDA

El primer punto que se le requería era informar la deuda y su relación con la venta neta.

Los datos aportados demuestran según el informe que:

– La deuda al 31/12/2023, fecha de salida del Sr. Halstrick, ascendía a USD 14.046.389 (deuda total histórica)

– La deuda al 31/12/2024 asciende a USD 32.706.113

De ello se infiere que esta gestión actual contrajo en UN AÑO (2024) USD 18.659.724 de deuda. Es decir, en un año tomó más deuda que el monto de la deuda anterior acumulada durante años. Todo ello sin dar explicaciones, puesto que la política de bloqueo de información se mantuvo tanto durante la asamblea que aprobó los estados contables, como con posterioridad cuando el veedor quiso acceder a la información.

Con respecto a la venta neta, surge del informe:

–La venta neta de enero a diciembre del 2023 fue de USD 61.861.196

– La venta neta de enero a diciembre del 2024 fue de USD 54.561.853

Esto refleja una baja en la venta neta que es coherente con la pérdida de mercados.

Con respecto a la relación deuda-venta neta, surge del informe:

–En la gestión de enero a diciembre del 2023 la deuda representaba un 23% de la venta neta

–En la gestión de enero a diciembre del 2024 la deuda representa un 60% de la venta neta.

Esto refleja el nivel de endeudamiento de la sociedad en tan sólo un año de gestión en su relación con una venta neta en descenso.

A) Con respecto al EBITDA (indicador financiero que mide la rentabilidad operativa de una empresa antes de considerar factores financieros y contables), el informe del veedor dice textualmente en la pág. 3:

“El Ebitda del periodo 01/07/23 al 30/06/24 fue de $ 7.352.189.241.

El Ebitda del periodo 01/07/24 al 31/12/24 fue de $ 3.133.392.013.

Este EBITDA que corresponde a 6 meses si lo anualizamos (teniendo en cuenta la estacionalidad del negocio y para hacerlo comparable con el anterior) nos da un EBITDA anualizado de $ 5.409.618.483.

Si relacionamos el Ebitda con la deuda nos da que al 30/06/24 hacían falta 3.07 EBITDA para cubrir la deuda bancaria, y al 31/12/24 hacían falta 6.24 EBITDA para cubrir la deuda bancaria. La variación del ratio se debe a un incremento de la deuda en ambas fechas y una baja del Ebitda en valores absolutos.”

B) Cálculo del EBITDA de la sociedad del 30/06/2024 al 31/12/2024; Como se mencionó en el punto a) el EBITDA del periodo 01/07/24 al 31/12/24 fue de $ $ 3.133.392.013”

Con respecto al punto C) requerido al veedor consistente en determinar si la deuda fue a financiar pérdidas, el informe dice textualmente en las págs. 3 y 4: “destino de los fondos que se corresponden al incremento de la deuda bancaria de una fecha a la siguiente, y si la deuda bancaria fue a financiar pérdidas teniendo en cuenta que se pasó de un ejercicio con una ganancia de $ 773.757.202 a una pérdida de $ 2.390.500.219 al 30 de junio de 2024.

Comparando los estados de situaciones patrimoniales al 30/06/24 y al 31/12/24 se observa un aumento de los activos por $ 6.255.073.230 y un aumento de los pasivos de $ 9.818.487.000 y una disminución del patrimonio de $ 3.563.413.590. Esto implica que los aumentos de pasivos (tanto bancarios como no bancarios) fueron destinados en parte a un aumento de activos y en otra parte a financiar pérdidas ($ 3.563.413.590).

De ello se puede inferir una disminución del EBITDA en la gestión 2024 y que parte de la deuda contraída fue a financiar pérdida.

Asimismo, el informe del Sr. Veedor reveló el estado de cumplimiento parcial de las normas impositivas y de la seguridad social, como así también la no realización de la Champañera, conforme se había prometido. De ninguna documentación surgen las explicaciones de los motivos por los cuales no se realizó la obra ni tampoco a qué destino se aplicaron los fondos.

2- Gastos de reestructuración

Del informe del veedor surge textualmente en la pág. 8:

“p) Informe el detalle de los gastos denominados “de reestructuración” que, en los Estados Contables al 30/06/2024, aparecen por un monto de $ 891.402.152; La cuenta contable se compone de un saldo inicial de $ 156.284.642 un ajuste por inflación de $ 94.226.169 y un ajuste propuesto por los auditores de KPMG de $ 640.891.340 totalizando la suma de los tres conceptos los $ 891.402.152. El ajuste contable de $ 640.891.340 es una reclasificación a este concepto desde distintas cuentas de “Gratificaciones” aumentando el gasto que se expone en el balance como “Gasto de Reestructuración” y disminuyendo el gasto alguna vez imputado de “Gratificaciones”. La cuenta contable usada es “OTROS EGRESOS” que luego en el balance se mostró como “Gastos de reestructuración.”

No resulta claro, pero pareciera ser que las “Gratificaciones” fueron reclasificadas como “Gastos de reestructuración”, o al menos así se mostró en la documentación de la sociedad, generando la apariencia de ahorro de gastos futuros.

DENUNCIA PENAL CONTRA LOS DIRECTORES

El 15 de abril del corriente, interpuse denuncia penal por administración infiel contra los Directores que tramita bajo el número P 42.990/25, radicada en la Unidad de Delitos Económicos de Mendoza.

A principios de mayo el grupo de poder contraatacó e inició denuncia penal contra mi persona. A diferencia de ellos, comparecí e insté la producción de la prueba. NO HAY IMPUTADOS EN NINGUNA DE LAS DOS CAUSAS.

Cabe destacar que mi última gestión, además de arrojar ganancias, contó con balances aprobados por KPMG sin observaciones. Además, a DOS AÑOS de mi salida NO se ha interpuesto Acción Social de Responsabilidad contra mi persona en sede civil.

EL CONTRATAQUE DEL EX CEO

Traduciendo la larga exposición del interesado, a todas luces se ve que de su propia empresa que comandó por 32 años, y prácticamente la construyó él, la hermanastra lo borró de un plumazo, pero no solo eso, también parece haberle retaseado información. De esto mismo ya habló el Portal mendocino MDZOL en su nota del 9/nov. Bodega Norton: la historia familiar y las claves de una empresa en crisis, de lo mejor hasta ahora publicado, por tener acceso al expediente que citamos, también lo dice: “El fallecimiento de Gernot agudizó las diferencias familiares y particularmente la pelea entre Diana y Michael.(sic) Como parte del ejercicio del poder, la mujer ejecutó un cambio drástico en la conducción de Norton y en 2023 fue desplazado Miguel Halstrick como presidente y CEO, tras 3 décadas. Con ese cambio se desataron los conflictos internos y las denuncias. Incluso en los expedientes judiciales figura un alerta por el alto endeudamiento que la bodega generó (sic)”.

A la par, una supuesta serie de manejos peligrosos a cargo del Directorio nuevo que puso la heredera austríaca, parece haber llevado a Miguel a tener que acudir a la Justicia luego de poco más de un año, para resguardar sus propios intereses, ya que un 40% de Norton es de él en la práctica. Los recursos interpuestos luego del 1er año fuera de la empresa, mostraron luego del informe del Veedor, que durante 2024 la deuda se duplicó de forma más que sospechosa. Y a hoy se ve triplicada!

Hay que considerar que el efecto sobre Mendoza y la cadena vitivinícola es inmediato y tangible. Norton se nutre un entramado de productores asociados: cualquier perturbación en sus pagos y operaciones repercute en cosechas, contratistas, transporte y tecnificación local.

Analistas del sector interpretan el caso de Norton como parte de un fenómeno más amplio: la fragilidad financiera que enfrentan muchas bodegas tras inversiones ambiciosas en capacidad (por ej. proyectos de espumantes), combinadas con un mercado interno volátil y costos financieros crecientes. Pero no se ajustaría 100% como causa de la crisis de Norton.

ÚLTIMA PARTE DE LA RÉPLICA DE HALSTRICK

Me encuentro en vías de ampliar la denuncia penal por el nefasto hecho nuevo de la presentación en concurso de acreedores, de carácter intempestivo y un ocultamiento deliberado del estado de cesación de pagos con engaños a empleados, bancos y proveedores. LA PÉRDIDA DE LA CONFIANZA y la destrucción de la marca y de la imagen de la compañía

Durante las semanas anteriores a la presentación en concurso, este directorio UTILIZÓ como instrumentos de su estrategia a varios gerentes y jefes a quienes se les ordenó PROMETER que ingresarían 30 millones de dólares a los efectos de generar, tanto ante proveedores como bancos, la apariencia de solvencia y de crédito, ocultando a sabiendas la verdadera situación de la sociedad.

Hasta el jueves 30 de octubre se seguía utilizando con “astucia” este engaño a los efectos de seguir obteniendo prestaciones de los proveedores y bancos. Todos estos acreedores CONFIARON en la veracidad de los hechos prometidos, incluso se involucró el nombre Swarovski. ¿Cómo Swarovski va a dejar caer la bodega? Lo cierto es que la famosa empresa del cristal NADA TIENE QUE VER CON NORTON, pero esta realidad fue descubierta de manera tardía y todos fueron sorprendidos en su buena fe. Hoy ya todos saben que el heredero único es Markus Langes-Swarovski y la GLS PS no tiene nada que ver con la fundación propietaria de las acciones de la conocida compañía del cristal.

El viernes 31 de octubre se informó acerca de la presentación en concurso de acreedores, algo que no se planifica de la noche a la mañana, que se mantuvo hermético dentro del directorio y el círculo de poder que hasta último momento apostó por la apariencia y el engaño como estrategia torpe para obtener hasta el último grano de uva de los pequeños proveedores y los insumos de pequeñas empresas que ahora enfrenta su propia quiebra.

Las falaces excusas no sirven de nada. “El problema es la industria”, dicen como muletilla. Pero resulta que en la industria hay muchas bodegas que saben manejar la situación y con más razón respetan a sus productores, honran sus deudas y no mienten en una planificación dolosa. Este ardid utilizado para inducir a proveedores a realizar prestaciones que no hubieran realizado de saber la verdadera situación destruyó lo más importante dentro de una compañía: LA CONFIANZA. Sin confianza no hay futuro. Destruyeron el intangible más valioso y que tanto logró construir.

Esta conducta del directorio excede el desconocimiento y la impericia, ahora hay claramente una maniobra dolosa y con gravísimas repercusiones en otras empresas que componen la cadena del valor.

Se trata de un concurso descuidado, con ocultación de mala fe acerca del estado de cesación de pagos, engaño con el objeto de aprovechamiento respecto de empresas y personas físicas proveedores y generación de la apariencia de solvencia que hace muchos meses ya no existía.

Ya no solamente hablamos de la ya referida pérdida de CONFIANZA sino también el desconocimiento de la normativa internacional, como la BRC, British Retail Consortium, actualmente conocido como BRCGS (Brand Reputation through Compliance Global), en virtud de las cuales algunos mercados podrían reservarse el derecho de no aceptar o retirar productos de compañías que se encuentren en concurso de acreedores, más aún, si hay riesgos de maniobras delictivas como posibles engaños a los productores de la cadena del valor.

Lo único cierto es que:

-El abandono de KPMG, la prestigiosa auditora de más de 30 años;

-la renuncia del Sr. director Máximo Petrachi, persona honesta que no se prestaría para estas maniobras engañosas;

-las numerosas conductas descriptas perpetradas por el resto del directorio hacia empleados, proveedores y bancos;

-la ausencia o no presentación de balances y demás documentación requerida por la Ley 19.550 a más de 4 meses del cierre del ejercicio (30 de junio);

-la venta de la oficina de Bs. As. con entrega del precio en el exterior y la sospechosa operatoria con el Kommers Bank de Alemania;

-el riesgo que implica el concurso frente a las normas de Compliance internacional;

-todo esto de manera contemporánea a la presentación intempestiva en concurso, no puede menos que resultar escandaloso y perjudicial para la industria, bancos y proveedores que fueron defraudados en su buena fe.

AUSTRIA VS. ARGENTINA

Como el próximo partido del Mundial 2026, los hermanos dueños de Norton se verán las caras en Tribunales. O al menos sus abogados o representantes de los austríacos y del argento/alemán. Todo lo expuesto por Halstrick aquí en exclusiva para Bar and Drinks, es por demás esclarecedor. Dos fuentes de relación directa con la bodega por varios años, en paralelo nos confirmaron off the record varios de los hechos que el demandante afirma y que como ningún otro Medio aquí detallamos.

SALVATAJE/

Por ej. sobre el relato del inminente rescate del Grupo Swaroski para la bodega, sostenido hasta un día antes de la Convocatoria a Acreedores.

“Con respecto a esto puntual de si se veía venir, para que te des una idea, el jueves antes de que salga el concurso preventivo, el equipo financiero de Norton decía a los proveedores que ese mismo viernes iba a entrar inversión de los accionistas, con lo cual iban a poder saldar deudas de todos los cheques rechazados que tenían”, nos ratificó en exclusiva una fuente directa dentro de la bodega.

“La única manera de poder sacar adelante a Norton financieramente era con inversión del Directorio o de los accionistas. Esto es Diana Langes-Swarovski. Y no. Supuestamente la iban a hacer, la iban a hacer, la iban a hacer…, nunca la hicieron. Es imposible repuntar la compañía si no tenés inversión de afuera, porque los bancos ya no te van a prestar más”, continuó.

“Internamente se creía que el nuevo Directorio puesto por Diana, no estaba conforme con la gestión del CEO anterior Rafael García, por eso no quería poner la plata. Pero cuando lo echan, se pensó casi unánimemente que con el nuevo CEO Tomás Lange que entró el 1ro de julio último, iban a ponerla. Incluso el CFO (gerente finanzas) interino Martín Schulz que aun está, medio que decía: ‘Bueno, ahora sí van a poner plata, porque si no, no tiene sentido nada esto’, y no pasó tampoco. Eso hizo mucho ruido internamente”, nos amplió con información muy contundente.

SECRETISMO/

“Y la realidad es que desde que entró el nuevo CEO Tomás Lange y el CFO interino, se hizo una clara división de ellos más el Directorio, separado del resto del staff, sin darle visibilidad ni al día de hoy, de qué va a pasar o hacia donde piensan ir. El Directorio nuevo empezó a tener como mucha, demasiada injerencia en la operación. Antes no pasaba. O sea, ellos querían estar en cada detalle. Entonces casi que no había claridad de rumbo, ni información hacia el personal jerárquico de las áreas que venían de la gestión anterior de Rafael García. No hay mucha visibilidad de las cosas, y se enteraron casi unas horas antes que salgan los medios lo de la Convocatoria, ya que la crisis estalló públicamente el 31 de octubre de 2025, cuando Norton presentó un concurso preventivo de acreedores ante la Justicia mendocina”, prosiguió la fuente.

De hecho, el citado portal MDZOL cerró su nota mencionado eso: “Los actuales gestores de la Bodega pidieron el Concurso, tras haber caído en cesación de pagos y no poder hacerle frente a las obligaciones. En la industria hay bronca porque consideraron una medida intempestiva. Hasta la semana anterior, había promesas informales de pago a proveedores (que incluye desde fertilizantes hasta botellas) y también de regularización a los empleados. Incluso ante consultas periodísticas la respuesta oficial era que ‘solo se trataba de problemas circunstanciales’ y que ingresaría dinero para saldar las deudas. Sin embargo, se pidió el Concurso, una medida que tiene impacto negativo en toda la cadena de valor que dependía de Norton.”

DESPILFARRO DE FONDOS/

La polémica incluye acusaciones de “despilfarro”: entre los gastos cuestionados aparecen viajes en jets privados, pagos por “funciones inexistentes” y uso de fondos de la empresa vitivinícola para sostener otros emprendimientos familiares o personales ajenos al negocio principal. Por ej. la de la mega estancia Las Mil Rosas, que tiene como beneficiaria única a Diana y es motivo del litigio porque se sostiene con recursos de Norton, algo que figura en los reclamos como uno de los desencadenantes del pedido del concurso preventivo de Norton.

Una de nuestras fuentes dentro de la bodega nos comentó en este sentido: “En las oficinas se decía que quisieron (forzadamente) contratar a un tipo austríaco que volaba drones, amigo de Diana, y traerlo a Argentina para que haga contenido de la vendimia. Se habrían gastado unos 100mil dólares fácil, cuando podrían haber contratado una agencia local y ahorrar millones de pesos. De hecho, hay una de 6 personas que cayó en la Convocatoria justamente, debiéndoles esa cantidad y los destruyeron…”.

En línea con esto, sorprendió contando:“Desde el Directorio había una exigencia muy grande de hacer inversiones ilógicas. Por ej. invertir en Austria cuando no es un mercado relevante para la marca. Pero como ellos estaban ahí, querían que se hagan inversiones enormes. Y después había gastos muy grandes, exorbitantes con sus tarjetas corporativas de parte del Directorio en viajes que no se justificaban mucho, honestamente”.

Algo probable que hayan quedado decenas de facturas enganchadas, considerando que siempre ha sido una bodega que la pauta a Medios las pagó los últimos 10 años diferido a 4 meses, sin dar cheques a plazo, junto a Peñaflor el peor sistema de cobro. Ahora con la Convocatoria, lo mínimo que hagan es pago por adelantado y ahora ya controlado por la Justicia mediante un síndico.

La semana pasada prosiguió: “Pero bueno… el nuevo CEO que pusieron a mitad de año se metía en todo, en cada proveedor y no estaba casi nunca de acuerdo a lo que se les proponía o se venía haciendo. Todo todo era cuestionado sin una lógica, cada decisión tomada. Era exigir y exigir, a la vez que echando la culpa a la gestión anterior. El Directorio claramente no estaba conforme con García, le estaban haciendo la ley del hielo, y ya se sentía atado de pies y de manos porque no lo dejaban accionar. También como que vaciaron a marketing, quedando solo 2 de 7! Además de un clima pésimo, de extremo desgaste en una oficina que encima antes era propia y ahora alquilan. La idea del actual CEO era sacar toda la línea de directores de área, gerentes y ajustar al máximo”.

Esto se terminó de cumplir esta semana, con el despido del histórico comercial Nicolás Klappenbach como Director Nacional de Ventas y tradeMkt, a la gerenta de Operaciones comerciales y planificación, y al gerente comercial de cadenas de supermercados. Menos mal que el CEO salió a decir a cámara que quería preservar las fuentes de trabajo. En las oficinas, el personal ya venía hablando de “limpieza” desde que asumió. A todos los que están despidiendo, en una lista que parece aumentar post-Convocatoria, sus indemnizaciones no caen en la misma, debiendo pagarles “al día” como estipula la ley.

Respecto a los despedidos a mitad de año, incluyendo al (ex) CEO Rafael García y al de Operaciones Andrés Arena, agrega: “Esta semana se definía la síndico, pero las indemnizaciones a los echados, pactadas en cuotas, también cayeron en convocatoria y recién abril 2027 les dirían cuándo cobrarían. Encima sin intereses y negociando quita de capital probablemente”.

En esta línea, y consultada a la fuente sobre si creía que hubieren existido manejos más parecidos a un vaciamiento, nos respondió: “No puedo asegurarlo 100% porque realmente no tenía acceso a esa información. Lo único q si te puedo decir es que cuando se veía los balances de la empresa, el Directorio pedía expresamente que la línea de sus gastos (del Directorio) NO sea visible por separado y que esté metida dentro los gastos generales o costos operativos indirectos de una administración. O sea, que no queden visibles…, raaaaro!!”

CONTEXTO CRÍTICO PARA EL VINO/

En su testimonio, Halstrick afirma: “Las falaces excusas no sirven de nada. ‘El problema es la industria’, dicen como muletilla. Pero resulta que en la industria hay muchas bodegas que saben manejar la situación y con más razón respetan a sus productores, honran sus deudas y no mienten en una planificación dolosa”.

Como detallamos en el próximo párrafo, el CEO actual confunde con sus declaraciones acerca del grado de importancia de este factor, concretamente en la decisión de concursar. Apunta a que es fundamental, al rato que es un 25%, después que es un contexto igual para todas las bodegas, y al final parece decir que la demanda actual de sus productos es muy buena. Incluso aprobando el cierre de los amables anfitriones del podcast, que sonrientes decían que “comprando una cajita del espumante Colección Privada de Norton salvaban la empresa” (¿?).

LA VERSIÓN “OFICIAL” DE NORTON

Sorprendió que saliera a hablar alguien responsable de la bodega concursada. Sobre todo en una entrevista de 50m. que el CEO actual Tomas Lange salió a brindar al Podcast mendocino “Bardo” el 5 de diciembre pasado (link aquí). En líneas generales, con cierto nerviosismo y brazos cruzados, salió con un discurso donde parece “normalizar” el hecho de deber 45 millones de U$S, producto de una crisis la cual alude causada por 4 factores de igual peso (25% c/u):

1) Caída de Ventas por retracción del consumo general y del Vino en particular;

2) Altas tasas de interés este año;

3) Carga impositiva;

4) Errores “internos”, mencionando la disputa societaria, y enseguida de eficiencia en lo productivo y de foco en los segmentos a competir.

Su relato parece posarse sobre que fueron a concursarse para buscar seguir la operatoria y conservar los puestos de trabajo, repitiendo lo del 1er Comunicado escrito que emitieron al concursar. NO es deja de ser verdad, ya que el peligro que siga funcionando es muy alto, y ya hay rumores en la Industria que “no llegan (operando) a la próxima vendimia”.

Lo más llamativo que dejó dicha entrevista al Ceo actual, cuyas expresiones en general son veraces, pero en función de esto lo aquí expuesto en la Investigación, las omisiones no serían pocas:

- Una de las 2 personas que le realizaron la entrevista, se revela como proveedor de Norton afectado por la Convocatoria. Sin parecer periodista en ningún momento, más bien un “tirador de centros” (las preguntas más sólidas las hizo el compañero), demostró en todo momento una postura de apoyo, esperanzadora y bastante crédulo. Hasta le dijo: “Querés un mate?” (¿!)

- Lo primero que le preguntaron fue “desde cuándo está en Norton”, Lange responde “desde el 1/julio”, cuando 2 de nuestras fuentes de 1ra mano ratifican que entró como asesor cuando aun estaba como Ceo Rafael García. Una fuente nos dijo “le serruchó el piso”. Es decir, omitió ese importante dato que permite ensayar otras interpretaciones al proceso previo del Concurso.

- Omite también algo mucho más grave: que al Directorio le pesa una demanda del histórico CEO y su antecesor, iniciada 8 o 9 meses antes!, a la vez que no mencionó la disputa de fondo entre los Beneficiarios de la fundación.

- Cuando le preguntaron por los dueños, bien respondió acerca de la Fundación, pero con palabras como “ente abstracto” y que no existían personas físicas como dueñas. Esto no sería muy ajustado a la realidad, tal como esta investigación de Bar and Drinks pone al descubierto en detalle.

- A su vez, despega a la Fundación del Grupo GLS-Swaroski, pero que son los dueños reales!, O sea, esta narrativa ¿daría a entender que los proveedores no pueden pensar que existe un gigantesco imperio detrás que con solo poner el 1% de su fortuna estimada, pagarían todas las deudas?

- Es loable que diga abiertamente el monto gigante de la deuda, 45 millones U$S (30 a bancos + 15 a proveedores), pero otra vez omite el proceso de toma de deuda y con qué motivos. Todo lo que informó el Veedor y arriba detalla Halstrick, ya estando en el expediente, pinta un panorama bastante distinto al que se desprende o se interpreta de los dichos de Lange.

- Cuando los hechos demuestran que el peso principal de la deuda recae en los bancos con 30 palos verdes, Lange de forma no tan clara habla que el 25% de las causas son las altas tasas de interés de los bancos. Tasas que ciertamente son exorbitantes este año, pero en el marco de una política económica de este gobierno libertario al que Lange apoya, incluso diciendo: “Estamos mejorando (como país), haciendo las cosas macroeconómicas mucho más saludable, como para tener esperanza que la estabilidad llegó para quedarse”. Pero esa “estabilidad” ¿no incluye las altas tasas, que a la vez dicen ser causante del crecimiento monstruoso de la deuda? Llamarle estabilidad solo a la baja de la inflación, pero con un dólar pisado, anti-industrial exportador, cuando maneja la bodega 5ta en exportaciones, es otra cosa que no se entiende.

- Acerca de las razones por las que concursaron, menciona la carga impositiva, cuando el vino no paga impuestos internos, y las espirituosas el 30%; la baja del consumo y las altas tasas de interés, que son cuestiones que afectan a todas las bodegas por igual, sobre todo a las pequeñas, sin la mayor espalda que tiene Norton, que debe ser por lejos la de mayor espalda de la historia como grupo extranjero en Vinos. De hecho, alega que trataron de buscar inversores (de deuda o capital) y no encontraron. Claramente el Grupo propietario decidió no poner un dólar más.

En cuanto a Ventas, en ningún momento se evidenció en su relato ni en el Informe del Veedor que consta en el expediente, que le haya ido muchísimo peor a Norton que al resto de bodegas, de hecho lo reconoce que cayó doble dígito (se interpreta que en 2025 vs 2024, al igual que periodo anterior del 10%), pero en la misma sintonía que el resto de bodegas. Como ninguna concursó, Lange acotó que son los primeros pero irán concursando otras… Hacia el final, Lange se vuelve a contradecir al afirmar que están teniendo una muy buena demanda de sus productos, cuando quería tratar de sostener que saldrán pronto adelante. - Hacia el final este análisis no puede omitir el hincapié del entrevistado en el pedido de apoyo a los proveedores, que decenas representan 1/3 de la deuda concursada. Pide que les crean, que les tengan fe, que le den un voto de confianza (¿?)…, que en 2 o 3 años salen adelante (¿!). Después no quiso asegurar el tiempo que estiman recomponerse. NO hicieron el cálculo de intereses que dejaran de cobrar: con esta inflación 90% en 3 años, sin esta inflación quizás el doble, por lo cual la deuda de cada proveedor podría tener un destino de licuarse.

Sin éstos no votan a favor de la reestructuración (2/3 de la deuda y 50%+1), luego de en abril/2026 ir a verificar su deuda, para después ver qué les negocian en quita y modo de pago, el próximo paso a posteriori de abril de 2027, podría llevar a definir la Justicia es liquidación de activos (viñedos por ej.).

?GUERRA FAMILIAR CON PRESUNTO VACIAMIENTO?

El punto de inflexión en toda esta historia, parece estar cada vez más claro, habría sido la muerte en 2021 del “padre de la criatura” Gernot Langes, y con ello liberado un camino para que la hija Diana emprendiera todo un plan, del que se están viendo los hilos, pero que ya está en la Justicia investigándose. No solo por la Convocatoria de Acreedores que de por sí es muy grave, sino por la Demanda iniciada por su hermanastro mayor Miguel.

Vale la pena resaltar, a partir de lo que expone Halstrick y ratificado por nuestras fuentes como arriba se evidencia, una sucesión de hechos peculiares con cuestionamientos sobre el uso de fondos, que levantan una sospecha grande, como para no creer que solo se trata de una crisis financiera “habitual”, producto de la macroeconomía argentina y algunos errores internos que no quiere develar. Esto es lo que intenta instalar el CEO actual de la bodega en su “estrategia de medios”, como la definió en el podcast mencionado.

El dato del crecimiento exponencial de la deuda en 2024, más los 10 meses del 2025 hasta la Convocatoria, es lo que lleva a la Justicia a dilucidar si no se trata de maniobras con una presunta intencionalidad de vaciamiento.

Por un lado, no en un típico caso de caída de ventas, de los hoy hay centenares entre Pymes y hasta multinacionales como Mondelez, que van ajustando, suspendiendo personal, refinanciando, etc. Es decir, no se observa el derrotero habitual de una empresa en crisis por la apertura de importaciones o alguna medida anti industrial de este gobierno libertario, que comienza por suspender la producción, por anticipar vacaciones al personal, proponer retiros voluntarios, etc.

Tampoco es parecido al caso Dellepiane en 2008, que también siendo una empresa centenaria realmente afrontó un serie de inconvenientes financieros con la AFIP y bancos, pero luego de un par de años salió adelante, sin que nadie pusiera en duda la veracidad de ir a concursarse.

Cuando se encadenan una serie de elementos muy llamativos, que fuimos mencionando a partir del expediente abierto, a la Justicia no le debería costar mucho tiempo encontrar la verdad. Más allá de intentos de relatos, de prometer continuidad a proveedores, el partido ya se está jugando fuerte en la Justicia de Mendoza.

LA DEUDA? TE LA DEBO

Acerca de la deuda, otra de las fuentes importantes de primera mano, con conocimiento de la bodega y sus actores, una buena imagen de Halstrick, nos comentó off the record: “Recuerdo que históricamente tenían siempre mucha deuda con los bancos pero manejable. Es que (con él al frente) siempre han invertido mucho en equipamientos de Italia, para hacer más eficiente la producción, aún en épocas complicadas para importar. Ni hablar de la parte enológica, siempre invirtió mucho para profesionalizar la bodega y ganar mercados con la alta gama, más allá que un gran flujo de ventas era del segmento mainstream y del Cosecha Tardía. Esto de forma normal a base de créditos bancarios tomados a plazo, muy manejables. Pero siempre muy prolijo financieramente, muy creíble en el mercado (bancos, proveedores, etc.) por eso no se entiende por qué duplicaron la deuda en 2024, salvo que la sepan explicar a la Justicia ahora”.

Sí se entiende que el monto de una deuda per se, es como una foto. Pero para ver la película hay que entender cómo fue creciendo, a qué ritmo. Es lo que parecen omitir las autoridades de Norton, pero que entre lo que ya esta en expediente judicial y declaraciones recientes, es fácil resumir:

- Fin 2023 – expulsión del socio y CEO Halstrick, deuda total histórica (con balance): 14.046.389 U$S.

- 2024 (con informe Veedor): 32.706.113 U$S (suba de 18.659.724 U$S)

- 2025 – al 31/oct. total declarado: 45mill. U$S aprox (suba de 12mill.U$S más)

- TOTAL post-Halstrick nueva Deuda 2024/25: +31 millones de U$S aprox.!!

En tan solo el 1er año sin el ex CEO, facturaron un 10% menos (algo lógico por el contexto país), pero la deuda creció casi 133%!! Deuda solo en 2024 y ya auditada por la Justicia, gracias a la demanda del dueño minoritario afectado. Para justificar los 18.659.724 u$s nuevos contraídos por este Directorio solo en 2024, más unos 12 millones U$S más que declararon abiertamente en el podcast aludido, se supone que van a tener que arremangarse bien los abogados de los austríacos.

Es más que probable que aludan a que apelaron a nuevos créditos bancarios, pero bajo qué fin y qué destino tuvieron, sería la pregunta que la Justicia aun no tiene respuestas. Y porque la conducción actual austríaca, según la declaración de Halstrick, no explicó al Veedor y tampoco en comunicados oficiales ni en la mencionada entrevista del Ceo actual. Este es el punto clave, todo el resto es muy secundario.

Para los Medios en general, el interés periodístico y de investigación está en cruzar 3 ejes:

(1) la documentación societaria y judicial que pruebe las transferencias entre la bodega, bienes familiares, envíos al exterior, etc.;

(2) los estados contables que muestren la evolución de ingresos, inversiones y pasivos en los últimos 3 ejercicios incluyendo 2025, que exponga por qué en 2024 y 2025 pasaron a triplicar su deuda histórica;

y (3) el testimonio directo de dueños o Directores, ya sea de Diana Langes o de los demandados, porque el CEO ya salió a hablar en un podcast mendocino, cuyos comunicadores no tenían información del expediente ni menos investigaron algo.

Todo esto de modo que permita contextualizar las decisiones que precedieron al concurso. Aunque sea improbable, la Justicia terminará definiendo en base a pruebas recolectadas, por lo que los Medios seguiremos publicando sobre este caso, que se volvió clave para evaluar la salud del sector y los riesgos que una mala administración puede generar en un ecosistema productivo regional.

SPIRITS Y PROVEEDORAS DEL EXTERIOR

Hablando de cosas inexplicables, es inaudito que hayan tomado la representación del Ron Flor de Caña (Nicaragua) un par de meses antes del llamado a Convocatoria. Esta marca estuvo en Argentina por aprox. 15 años traída por la pequeña importadora Wine Supply de Alex Atakán, y (erróneamente) se decidieron por Norton. Fuentes nos comentaron que la deuda -concursada- con Nicaragua es de unos 120mil U$S.

Tal como el resto de importantes grupos de bebidas extranjeros (William Grant & Sons, Beam Suntory, Pisco Capel, champagne Louis Roederer, etc.) ya están buscando otros importadores argentinos, con mayor o menos celeridad, y tanto la ronera como WGS ya establecieron contactos con al menos 2 compañías líderes de la Industria en este país. Se terminó la década exacta de Norton como importadora de Spirits y Champagne.

HIPÓTESIS DE CONFLICTO

Dado todo lo expuesto, que no es poco, quedarían un esbozo hipótesis que ya estaría siendo investigada por la Justicia, que será la que defina con precisión qué pasó realmente, si hubo delitos o no, responsabilidades, pasos a seguir, etc., mientras un Síndico está empezando a actuar ya. Pero a priori, analizando la exposición de Halstrick que ya consta en la causa, más con el aporte fundamental de nuestras fuentes de primera mano, se infiere que el demandante exCEO podría llegar a plantear una hipótesis “desconfiada”, que aquí intentaremos traducir:

GUERRA SOCIETARIA: DUEÑA VS. HERMANASTRO./

Que por motivos personales, celos o decisión estratégica, Diana Langes-Swaroski quiera deshacerse de la bodega argentina. Pero no poniendo a la venta su parte mayoritaria, ni ofreciendo a su hermano Miguel comprarla, de modo que el negocio continúe. Sino con intención de chocarla y que Halstrick se quede con nada. Al menos no importarles si eso sucede como una consecuencia. Haberlo sacado del comando general de la bodega, en la que estuvo 35 años!, a solo 2 de la muerte del padre que fue quién allí lo colocó, es un dato no menor. Nombrar a un par de Directores que le respondan a ella –tal como a su sobrino directo-, tampoco es otro menor.

Este comentario de Miguel recobra sentido: “Tuvimos una bodega en China pero cuando mi padre enfermó (N. de la R: Gernot murió en 2021) y no pudo seguir el día a día, decidió venderla, así que actualmente el único lugar donde tenemos viñedos es Argentina”, declaró en 2023 al diario Los Andes. Es que vuelve a sobresalir el hecho de la muerte como probable desencadenante de la decisión de expulsarlo de Norton a Miguel. Por lo cual es inevitable relacionar ambos hechos, con la actual Convocatoria luego de triplicar la deuda en solo 2 años.

Vale recordar que a fines de 2023, al sacarlo a Halstrick como CEO e irse el vice Martín Cabrales (conocido dueño de Café Cabrales) entre otros, nombraron al por entonces Director de Ventas Rafael García (ex Pernod Ricard), a quien a su vez echaron en julio de 2025. Lo reemplazaron con Tomás Lange, quien había sido asesor de la empresa, tomado por el mismo Halstrick dado el plus de “hablar perfecto el alemán, idioma de los austríacos dueños”.

Ambos CEOs no parecerían haber creado un plan en línea con el Directorio austríaco, sino más bien haber tenido que obedecer cada cuestión, y haber lidiado con un plan puesto en marcha hasta hoy. Más allá de varias críticas que recolectamos a la gestión de García, que trató de apostar a los volúmenes, líneas más bajas y estancar o pisar a los Spirits, no cierra hasta el momento con la información que obtuvimos hasta hoy, que el CEO anterior haya cometido tan enormes errores financieros, que haya triplicado la deuda para que terminen concursados. Algo que comparten todas las fuentes consultadas, a lo que agregan que han habido ciertos directores comerciales y de marketing en años anteriores mucho peores. Sería bueno que García pudiera responder.

Siendo mal pensados, quizás sea una cifra similar que hubiera obtenido la dueña mayoritaria por su 60%, al vender bien su parte. Pero que no haya querido esperar al proceso de venta, o hayan intentado encontrar comprador o inversor como dijo el CEO actual. Algo que es verdad que tarea imposible al corto plazo, en épocas de derrumbes de consumo de vino a nivel mundial, sin grandes players y con todos los factores macroeconómicos en contra en Argentina, aunque a la vez apoyan con ganas al Gobierno. Las más grandes que podrían absorber a Norton serían por ej. Grupo Peñaflor y la chilena Concha y Toro, pero improbable que tengan interés por su gran tamaño, y menos en Convocatoria. Salvo que salgan a precio de remate, lo que no pasará en el mediano plazo.

“Para mí es una jugada, viste, de sacarlo de todo. Me animo a decir que la causa viene de lejos, con muchos cortocircuitos familiares de larga data. Era una familia ensamblada con Gernot al frente, más allá que se haya retirando de las operaciones seguía siendo como un jefe del clan. Su muerte en 2021, debe haber sido como una luz verde para que los conflictos internos en los manejos de la fundación se agudicen. Es que problemas de dinero desde el ‘1900’ no tiene esta familia”, sostuvo una de nuestras fuentes que sigue este caso hace años.

Vale destacar que al mismo tiempo que Norton se presentaba en Convocatoria de Acreedores, Diana subía fotos sensuales en redes, navegando en un yate en Ibiza y/o Formentera, disfrutando el verano europeo más top. No muy preocupada por la espera forzada de los proveedores para cobrar.

Los activos de la bodega están basados en la enorme cantidad de hectáreas productivas con acceso a agua, en la bodega y su equipamiento, como así en la marca. Es muy difícil precisar un monto de tasación, pero según la IA estaría entre 30 y 40 millones de U$S concluyendo: “En este escenario extremo, el comprador paga casi lo mismo que la deuda”. ¿ Qué significa esto? Halstrick se quedaría sin nada, de la noche a la mañana. Sin posibilidad de vender su 40% y fuera de todo manejo. Para proteger sus activos, es que acudió a la Justicia y está en pie de guerra, aunque dude de darle trascendencia al caso o no, porque no le gustan los “escándalos”. Es que ya todo es uno enorme, con decenas de afectados, el caso viralizado y la imagen de la bodega escurriéndose por las acequias.

También existe la posibilidad que su hermanastra Diana, post fallecimiento del capo Gernot, haya intentado en 2021 y 2022 negociar (por las buenas) con Miguel una venta de sus acciones, desprenderse del negocio que armó el padre en 1989, lo cual no tenemos acceso a dicha información ya que el ex CEO es reticente a ampliar. Tal vez conserve éste la esperanza de rescatar a la empresa y retomar el liderazgo vía judicial en el futuro.

Por el lado de ella, hasta ahora no existen entrevistas públicas recientes que permitan consignar su versión personal sobre los hechos, y difícil que aparezca por ahora desde la lejana Austria.

Que los Directores denunciados por Halstrick pero puestos por su hermanastra Diana, de alguna manera la estén traicionando, buscando liquidar la bodega para que socios o amigos la compren a precio de remate, parece muy improbable. Sobre todo porque se trata de un imperio empresarial centenario, experimentado, donde no hay elemento alguno para pensar en esa línea.

Lo último que se sabe: la Justicia abrió formalmente el proceso de concurso; se anuncian plazos extendidos y medidas restrictivas para la administración, ya hay un síndico controlando mientras continúan los despidos y el Ceo parece obligado por las viralizaciones a tener que dar la cara.

En definitiva, la historia de los austríacos Langes y su bodega mendocina, no es solo un episodio de multimillonaria sucesión familiar que derivó en problemas financieros: es una radiografía de cómo se cruzan herencias europeas, estructuras offshore/fundacionales y negocios argentinos, en una economía sujeta a alta volatilidad.

El concurso preventivo abre puertas para auditar, documentar y –ojalá- reconstruir una empresa que durante décadas fue emblema de la vitivinicultura nacional.

Para los lectores, queda la pregunta central: ¿podrá Norton reconvertirse sin perder imagen, ventas y red productiva, o será la crónica de una muerte anunciada?

“Yo creo que va a quedar roto, muy roto…”, concluyó una de nuestras fuentes principales, respecto al futuro de Norton, seriamente comprometido. El accionar de la Justicia irá aportando respuestas, ahora la pelota está en su campo…

N. de R.-Descargo de responsabilidad: Las imágenes que acompañan a este artículo se utilizan con fines estrictamente ilustrativos. Han sido obtenidas de diversos portales y bancos de imágenes de acceso público en Internet, y no necesariamente representan a las personas, lugares o eventos específicos mencionados en el texto, salvo que se indique lo contrario.