PERNOD RICARD Y BROWN-FORMAN ESTUVIERON NEGOCIANDO UN ACUERDO, QUE HUBIERA SIDO EL MÁS GRANDE DE LA INDUSTRIA DESDE 2005

UPDATE – SE CAYÓ LA MEGA FUSIÓN

Las negociaciones entre Brown-Forman y Pernod Ricard fueron finalmente canceladas sin acuerdo a fines de abril de 2026, luego de un mes de conversaciones que apuntaban a una posible “fusión de iguales”. Según comunicaron ambas compañías, la decisión se debió a la imposibilidad de alcanzar términos mutuamente aceptables, especialmente en la estructura y condiciones económicas del deal.

La operación, de concretarse tal como analizó la nota aquí publicada, habría creado un jugador global capaz de competir más directamente con gigantes como Diageo, combinando el liderazgo de Pernod en categorías internacionales con el peso de Brown-Forman en whiskey americano.

Tras la ruptura, ambas compañías reafirmaron su estrategia independiente, enfocándose en crecimiento orgánico, expansión geográfica y fortalecimiento de marcas. En paralelo, el escenario sigue abierto: otros actores -como Sazerac- ya habían mostrado interés en Brown-Forman durante el proceso.

Conclusión: el intento de consolidación se frena, pero confirma una tendencia clara: el negocio global de spirits está en modo reconfiguración, con presión de mercado y posibles nuevos movimientos en puerta.

NOTA ORIGINAL

Cuando la multinacional norteamericana BROWN-FORMAN –más conocida por el whiskey JACK DANIEL’S- decidió confirmar públicamente hace muy pocos días, que mantiene conversaciones con su par francesa PERNOD RICARD –Nro.2 del mundo-, podría ser la noticia más relevante desde 2005 cuando ésta compró a su par inglesa Allied Domecq. En un sector históricamente hermético, donde las negociaciones se niegan hasta último momento, admitir el diálogo implica que la operación ya tiene una lógica suficientemente sólida como para ser reconocida. Que no nace de la expansión, sino de la presión. Pero también podría ser una movida para subir las acciones.

Durante las últimas dos décadas, el negocio global de bebidas espirituosas encontró en la premiumización un motor casi infalible, a la vez que la concentración de marcas lleva unos 30 años en el mundo de forma sostenida. La combinación de crecimiento en mercados emergentes, sofisticación del consumo y expansión del canal on-trade, permitió sostener márgenes elevados y valorizaciones en alza. Ese ciclo después del boom de la pandemia, desde 2022 muestra señales claras de agotamiento, y los números recientes de ambas compañías como tantas otras como Diageo y casi la totalidad de las Industrias de Cervezas y Vinos, no hacen más que confirmarlo.

PERNOD EN RETROCESO

Como la enorme mayoría de empresas globales de bebidas alcohólicas, ya vienen en proceso de ajuste interno. Pernod Ricard activó un plan de ahorro cercano a los €1.000 millones hacia 2029, mientras que Brown-Forman también avanzó con medidas de reestructuración para sostener márgenes frente al aumento de costos. Lejos de tratarse de dos jugadores en expansión, lo que emerge es otro escenario: dos grupos bajo presión que necesitan encontrar una salida rápida, en un contexto cada vez más exigente, con acciones que vienen a la baja.

PERNOD RICARD cerró su último ejercicio con ventas cercanas a los €11.000 millones (unos USD 12.6 mil millones en FY2025), con una caída del 5,5% interanual y un retroceso orgánico del 5,9% en el primer semestre de su año fiscal 2026.

Su valuación de mercado ronda los USD 18,5 mil millones, reflejando una pérdida de aproximadamente el 35% en el último año. La presión alcanza tanto al consumo como al pricing, en un contexto donde mercados clave como China y Estados Unidos comenzaron a mostrar fatiga.

Del lado de BROWN-FORMAN, con ingresos de USD 3.970 millones, la compañía acumula 3 años consecutivos de baja, con un retroceso del 8% en EE.UU. y una pérdida de más del 30% de su valor en los últimos 12 meses, y superior al 60% desde su pico post-pandemia. Su capitalización de mercado se ubica en torno a los USD 10,8 mil millones.

Lo más llamativo fue la reacción inmediata del mercado: las acciones de Brown-Forman llegaron a subir hasta un 21% en una sola jornada, mientras que Pernod Ricard cayó cerca de un 6%. La lectura es directa: los inversores ven en Brown-Forman un activo que puede escalar. Es decir, la norteamericana está mucho mejor parada, al tiempo que la francesa parece la desesperada.

Dicho de forma más simple: el atractivo no está solo en cuánto venden, sino en cuánto podría valer la empresa combinada si el mercado la percibe como un jugador más fuerte. A nivel financiero, se estiman sinergias cercanas a los USD 450 millones, principalmente en cadena de suministro, producción y compras, lo que permitiría liberar recursos para reinversión en marcas y sostener crecimiento en un entorno más desafiante.

Juntas, ambas compañías alcanzarían ingresos por unos USD 15,9 mil millones, aproximadamente el 80% del tamaño de Diageo –la Nro.1 del mundo en Spirits-, que factura USD 20,2 mil millones, y mantiene una valuación cercana a los USD 53 mil millones, aunque atravesando una severa crisis.

DIAGEO, OTRA EN CAÍDA

La multinacional inglesa atraviesa su propia tormenta, amén del contexto global. En su último reporte, registró una caída del 4% en ventas reportadas y un retroceso del 2,8% en ventas orgánicas, con presión directa en mercados clave como EE.UU. y China.

El deterioro no es solo operativo, sino también financiero y estratégico. La empresa recortó su previsión de crecimiento para 2026, anticipando una caída de entre 2% y 3% en ventas, y tomó una decisión poco habitual para una multinacional: reducir su dividendo a la mitad, una señal clara de necesidad de reordenamiento interno. La reacción del mercado fue inmediata. Tras esos anuncios, las acciones llegaron a desplomarse cerca de un 13% en un solo día!, en lo que fue uno de los peores desempeños bursátiles en la historia reciente del grupo.

A esto se suma un contexto de inestabilidad en la conducción. El despido de su CEO en 2025, exponiéndolo tras resultados decepcionantes luego de haberle errado por mucho a las proyecciones de ventas post-pandemia, más la transición y la llegada de un nuevo CEO, reflejan un estado de alerta e incertidumbre muy marcado. Es que Diageo llegó a reportar caídas de hasta 28% en su beneficio operativo anual y descensos superiores al 25% en su cotización en determinados períodos recientes, en un contexto de menor consumo, presión inflacionaria y recesión global por las guerras.

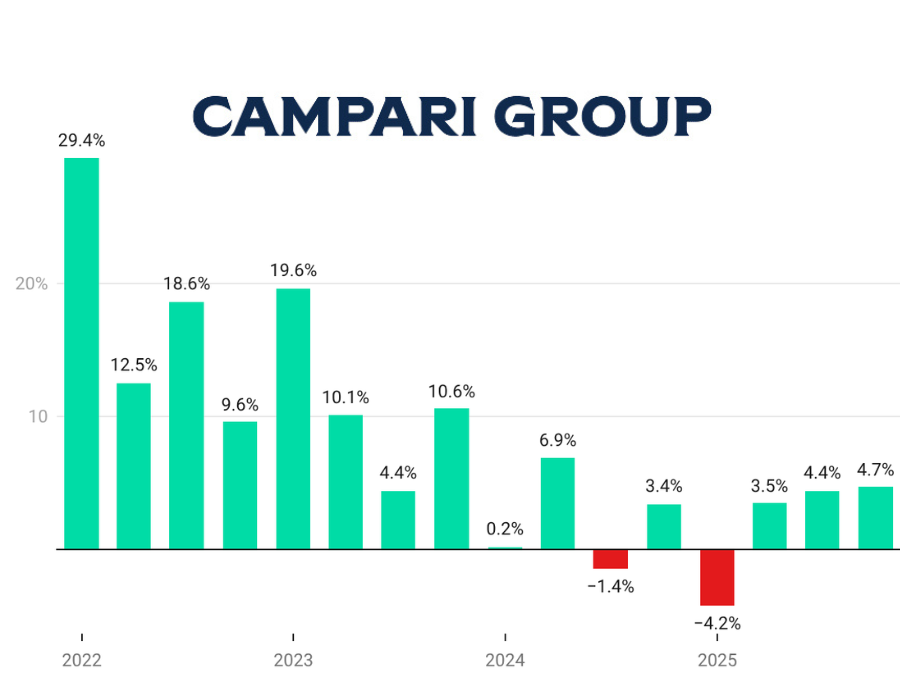

CAMPARI GROUP MOSTRANDO EL CAMINO

En contraposición, no todos los grandes jugadores del sector muestran el mismo nivel de deterioro. La multinacional presentó el 4 de marzo último, sus resultados anuales correspondientes al ejercicio 2025, mostrando un desempeño sólido dentro de un contexto global adverso. La compañía reportó ventas netas por €3.051 millones, con un crecimiento orgánico del 2,4% interanual —es decir, sin efectos de tipo de cambio ni adquisiciones—, mientras que su resultado operativo (EBIT ajustado) creció un 5,4%, impulsado por eficiencias en costos, pero sobre todo en la sostenida inversión y gran desempeño de sus marcas clave: Aperol y Campari. Campari Group ha sido quizás la única compañía que aumentó su inversión en marketing el último año. Claramente han venido a ratificar más que nunca, lo estratégico, seguro y lógico que es la inversión en construcción marcaria, sobre todo en tiempos globales de dudas.

Aún así, cada vez es mayor la brecha entre los paradigmas de negocio de las multinacionales VS. el anacronismo que sigue rigiendo en la amplia mayoría del resto de las empresas de bebidas, sean regionales, nacionales o “artesanales”. Éstas, siempre aferradas al producto, sin entender que el punto de partida siempre debe ser el consumidor. Aunque se les explique, no lo entienden ni les interesa entenderlo.

A diferencia de otros gigantes del sector, Campari Group no solo evitó una contracción, sino que logró sostener crecimiento y mejorar rentabilidad incluso en un entorno de desaceleración del consumo. En ese sentido, su desempeño funciona como un contraejemplo dentro de una industria que, en líneas generales, atraviesa uno de los momentos más desafiantes de las últimas décadas. Lo mismo se refleja en la filial argentina de la compañía.

MULTINACIONALES COMPLEMENTARIAS

A diferencia de otras operaciones de este tipo, el nivel de superposición entre portafolios es relativamente bajo en las categorías más estratégicas, lo que refuerza la lógica industrial del acuerdo y reduce, en parte, los riesgos de canibalización interna.

La operación resolvería una de las principales debilidades de Pernod Ricard: su limitada exposición al whiskey americano, ya que cuenta con 3 o 4 marcas muy pequeñas.

La incorporación de Jack Daniel’s, Woodford Reserve y Old Forester – además de Jimador y Herradura en tequila-, completaría un portafolio que ya incluye Jameson, Chivas Regal, Ballantine’s, Absolut, Malibu, Kahlúa, Martell, Beefeater y Havana Club –además de Mumm-, configurando una de las pocas estructuras capaces de competir categoría por categoría con Diageo a escala global.

Esto no es menor: el bourbon y el Tennessee whiskey fueron uno de los principales motores del crecimiento premium global en la última década, lo que explica por qué esa ausencia en el portafolio de Pernod Ricard se vuelve estratégica.

Pero sobre todo, la fusión fortalecería significativamente la presencia de Pernod en Estados Unidos, un mercado donde venía perdiendo tracción relativa, aseguran portales de aquel país. Por el lado de Brown-Forman, ganaría acceso a una red global mucho más amplia, sobre todo en mercados emergentes como India, productor y consumidor nro.1 en whiskies.

Pero el verdadero motor de esta negociación no está en la expansión, sino en un cambio más profundo del negocio. La industria global de spirits está entrando en una etapa de ajuste estructural. El consumo per cápita comienza a caer en mercados maduros, el efecto rebote post-pandemia se agotó y mercados clave como China registran caídas significativas —con descensos de hasta 28% en el inicio del año fiscal 2026—.

ALZA DE COSTOS MATA RELATO

Al mismo tiempo, aunque las redes están inundadas de un relato acerca de que “las nuevas generaciones como Gen Z dejaron de consumir” –algo que sobre todo excusaría a decenas de altos ejecutivos que no saben cómo explicar sus caídas de ventas-, la realidad que más impacta es la recesión mundial. La guerra de Ucrania y sus consecuencias, vino provocando alzas en la energía y por lo tanto en costos trasladados a precios, a lo que luego se sumó el personaje Trump, desatando más incertidumbre y una guerra comercial de aranceles, que prosiguió con una bélica en Medio Oriente, que nadie sabe cómo ni cuándo terminará. Que los jóvenes no beben más por hábitos, les calza a la mayoría de interesados, pero está muy lejos de la realidad en cada mercado. No beben porque no tienen el suficiente dinero, en todo caso.

En paralelo, los datos más recientes refuerzan esta tendencia: en Estados Unidos, el consumo de spirits cayó un 2,2% en 2025, mientras que el segmento craft se desplomó un 25,6%. A esto se suma las presiones inflacionarias y tensiones comerciales aún no resueltas, a partir de la violenta avanzada de Trump.

El resultado es un escenario donde la industria deja de crecer por inercia. Y en ese contexto, la consolidación deja de ser una opción estratégica para convertirse en una necesidad.

LA FAMILIA VENDERÁ?

Por el lado de los franceses, la pregunta principal es cómo va a financiar la fusión, porque compra no parece ser. Analistas como J.P. Morgan, ya cuestionan la capacidad de Pernod Ricard para afrontar una operación de este tamaño con su nivel actual de endeudamiento.

A esto se suma un factor estructural determinante: el control accionario. La familia Brown mantiene un 67% del poder de voto en Brown-Forman, tras más de 150 años de historia y 5 generaciones al mando.

Pernod Ricard, por su parte, conserva una fuerte influencia de la familia fundadora con alrededor del 21% del capital. La operación, por lo tanto, no es solo financiera, sino también cultural, lo que hace más probable una estructura negociada que una adquisición directa. Podría ser una estructura basada en intercambio de acciones. Cualquier alternativa implicará tensiones sobre calificaciones crediticias y estructura de capital. Es que, aunque Pernod Ricard es una compañía de mayor tamaño que vende 2,5 veces más, la fuerte concentración accionaria de Brown-Forman —con la familia Brown controlando cerca de dos tercios del poder de voto, amén que “en capitalización es 1.7 lo que muestra que para el mercado BF es mucho más sana que PR” -según una fuente de primera mano-, podría derivar en que la familia B-F termine teniendo un peso decisivo de casi el doble en la estructura de la empresa combinada, dependiendo del esquema final de la operación.

A esto se suma el riesgo regulatorio, especialmente en categorías como whiskey y tequila, donde la concentración podría generar objeciones en mercados como Estados Unidos y México.

Con todo lo expuesto en este Informe único, aún así algunos analistas en Europa advierten que este tipo de operaciones no necesariamente resuelve el problema estructural de crecimiento del sector. Y esta posible fusión no sería el final, sino el punto de partida. La pregunta ya no es si la industria se va a consolidar, sino cuál sigue, y está en el radar: el grupo Bacardi? Beam Suntory? Remy-Cointreau?…

CÓMO IMPACTARÍA EN ARGENTINA

Si la negociación entre Pernod Ricard y Brown-Forman avanzara hacia una integración efectiva, el impacto en Argentina sería inmediato: las marcas importadas por Bodega Salentein desde hace justo 2 años –luego de estar varios más a cargo de Grupo Cepas (que ahora se quedó con Buffalo Trace y el grupo Sazerac)-, pasarían directo a la filial con sede en la antigua planta de Bella Vista, Provincia de Bs. Aires.

En el caso de ésta, hace unos 2 años venía un rumor persistente en la Industria: la posible venta o salida parcial de la filial. Ese escenario no surgió de manera aislada, sino que se fue construyendo a partir de decisiones concretas, tal como la designación como CEO de la gerenta de Recursos Humanos. Algo interpretado como parte de un proceso de ajuste de personal, venta de marcas y transición hacia un cambio de modelo. Esto apuntaba a una tercerización total de la distribución, en línea con esquemas similares a Chile, donde Pernod es distribuida por la cervecera CCU. El caso más claro es el de Diageo, que opera con una estructura mínima en Argentina, sin oficina propia sino dentro del edificio de su distribuidor y socio Grupo Peñaflor.

Sin embargo, ese proceso de PR parece en pausa. El lanzamiento de algunas marcas de desarrollo local como un Fernet con saborizados, un gin de bajo precio y un aperitivo símil Aperol, justificó mantenerse sin cambios drásticos. Aun así, algunos industriales consultados recuerdan que anteriores desarrollos locales de Pernod han sido discontinuados, tales como Fernet Capri y Ramazzotti, vodka Oddka, etc.

Por otro lado, la falta de compradores que incluyan una antigua planta, marcas casi “obsoletas” como Cusenier y Blenders entre otras, termina frenando cualquier intento de salida del país. El resultado es una filial que no termina de expandirse, pero tampoco de retirarse: un punto intermedio que refleja más incertidumbre que estrategia a largo plazo.

El impacto más bien se daría en el canal on-premise (de bares y restaurantes), donde se define buena parte del valor de marca. Aunque el último año, PR se mostró más presente y activo en los puntos de venta, llamativamente por encima de Diageo y casi tanto como Fratelli Branca, sumar Jack Daniel’s le daría un beneficio totalmente inesperado y “caído del cielo”.

Es que la efectiva gestión de Bodega Salentein, con mucho esfuerzo, conocimiento y estrategia, ha logrado reposicionar muy fuerte a Jack en puntos de venta clave del high energy de tendencia (discotecas, night clubs, eventos grandes, etc.), por lo cual sería una pérdida difícil de digerir. Las 22.000 cajas de 9 lts que alcanzó la marca en 2024 (fuente: IWSR), subió a más de 28.000 en 2025, lo posicionaron como el claro whisky importado Nro.2 en ventas en el país.

Es que con menos grupos multinacionales disponibles para representar, bajo la disputa de unas pocas empresas grandes de consumo masivo para contar con marcas históricas, la verdadera disputa es por quién controla el acceso al consumidor con mayores recursos e inversión. Algo totalmente indispensable.

Fuentes consultadas:

- Brown-Forman — comunicado oficial confirmando conversaciones con Pernod Ricard (marzo 2026)

- The Spirits Business — cobertura sobre el inicio de las negociaciones entre ambas compañías

- BevNET — análisis de mercado y contexto del posible acuerdo

- Investing.com — reacción bursátil y evolución de las acciones tras los rumores de fusión

- Drinks Intel — lectura estratégica del sector y del movimiento corporativo

- Just Drinks — datos financieros y evolución reciente de Pernod Ricard

- Reuters — contexto financiero, proyecciones y declaraciones de analistas

- MarketScreener — valuaciones de mercado y evolución de Brown-Forman

- Bloomberg — market cap y análisis del sector

- PitchBook — comparables de valuación (incluyendo Diageo)

- Distilled Spirits Council — datos de consumo en Estados Unidos

- American Craft Spirits Association — evolución del segmento craft

- EY-Parthenon — impacto de GLP-1 en consumo de alcohol

- TheStreet — datos sobre caída del segmento craft

- ForGeorges — análisis estratégico sobre complementariedad y riesgos del acuerdo